A armadilha da Hapvida: ação despencou 73% e parece barata, mas analistas alertam para perigo oculto

Maior operadora verticalmente integrada de saúde do Brasil enfrenta tempestade perfeita: perda de beneficiários, compressão de margens e concorrência agressiva

As ações da Hapvida [HAPV3] acumulam uma das piores performances do mercado brasileiro de saúde suplementar nos últimos meses. Desde a divulgação dos resultados do terceiro trimestre de 2025, os papéis da maior operadora verticalmente integrada do país despencaram 73%.

O tombo não é coincidência. Reflete um conjunto de forças que se somam: resultados trimestrais aquém do esperado, pressão competitiva crescente de rivais como Amil e Porto Saúde, e revisões consecutivas para baixo nas estimativas de lucro por analistas. O J.P. Morgan, um dos bancos de maior influência sobre as grandes ações brasileiras, acaba de publicar novo relatório sobre a companhia, e o diagnóstico é severo.

J.P. Morgan corta previsão de lucro em até 70%

No documento assinado pela equipe de análise do banco americano, os analistas reduziram suas estimativas de lucro por ação ajustado (adj. EPS) em aproximadamente 70% para 2026 e 40% para 2027. Com isso, o J.P. Morgan agora está cerca de 50% abaixo do consenso de mercado para 2026 e 25% abaixo para 2027 — uma divergência expressiva que sinaliza que boa parte dos investidores ainda não absorveu a magnitude dos desafios à frente.

Mais do que o corte em si, chama atenção o cenário projetado pelo banco para os próximos anos. Para 2026, o J.P. Morgan espera uma queda do EBITDA ajustado — rara ocorrência em uma empresa de grande porte que ainda tem crescimento estrutural de longo prazo. A normalização das margens só estaria prevista para o biênio 2027–2028, e mesmo a visão de longo prazo é moderada: o banco projeta crescimento de apenas 4% a 5% ao ano em receita e EBITDA nos próximos cinco anos.

"Negociando a 5x o P/L estimado para 2027, a ação parece opticamente barata — mas mantemos recomendação neutra, pois acreditamos que o caminho para a recuperação permanece incerto."

O paradoxo: ação parece barata, mas os riscos são reais

Aqui reside um dos pontos mais intrigantes da análise do J.P. Morgan. Os papéis da Hapvida negociam a apenas 5 vezes o lucro estimado para 2027 — um múltiplo que, para uma empresa do porte e da posição de mercado da companhia, soa anormalmente baixo. O preço-alvo do banco, de R$ 13,50 por ação (revisado de R$ 39), implica potencial de alta 52% em relação ao último fechamento, com múltiplo-alvo justo de cerca de 8 vezes.

Mas o banco alerta que o barato pode ter “razão de ser”. Excluindo o goodwill e os créditos fiscais acumulados (NOLs), o múltiplo efetivo poderia ser até dois pontos menores — tornando a ação ainda mais cara do que parece. E, acima de tudo, o banco destaca que os resultados de curto prazo devem continuar “convolutos” — palavra dos próprios analistas — até que haja evidências mais claras de estabilização dos fundamentos.

O setor mais competitivo: ROE alto abre espaço para guerra de preços

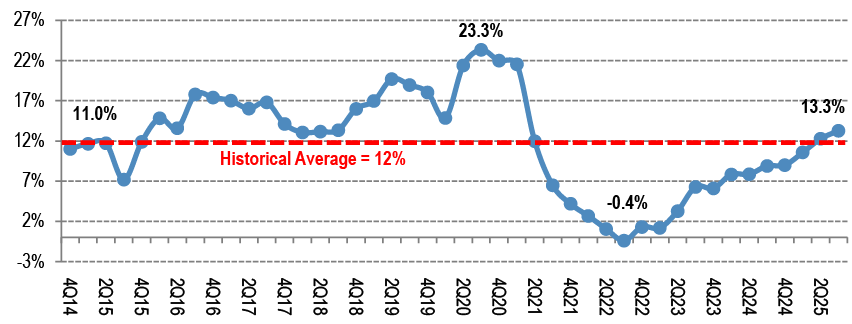

Para entender por que a Hapvida está na berlinda, é preciso entender o contexto setorial. Após anos de pressão pós-pandemia — quando a volta reprimida de procedimentos médicos elevou a sinistralidade e comprimiu as margens de toda a indústria — o setor de saúde suplementar brasileiro passou por uma forte recuperação de rentabilidade.

O ROE (retorno sobre patrimônio) das operadoras de planos de saúde voltou a superar tanto a taxa Selic quanto as médias históricas. Isso é uma boa notícia para o setor em geral — mas traz uma consequência importante: com margens mais gordas, os concorrentes têm mais espaço para reduzir preços e ganhar fatia de mercado. É exatamente isso que está acontecendo.

A Hapvida, ciente de que não pode conceder descontos indefinidamente, adotou uma postura de disciplina em renegociações: prefere perder contratos a aceitar condições que comprometam a rentabilidade de longo prazo. Isso protege as margens no futuro — mas gera uma sangria de beneficiários no curto prazo, especialmente nas regiões Sudeste, onde a concorrência com Amil e Porto Saúde é mais intensa.

O segundo vetor de pressão é a dinâmica de custos e receitas. Do lado dos custos, a Hapvida está passando por um ciclo de expansão de capacidade — são sete novos hospitais e 25 novas clínicas sendo incorporadas à rede própria — o que implica custos fixos elevados antes que a ocupação dessas unidades atinja patamar rentável. Além disso, a empresa ainda mantém duplicação temporária de rede credenciada, que pesa nos resultados enquanto a transição não se completa.

Ao mesmo tempo, paradoxalmente, a melhora na qualidade dos serviços — menos filas, cirurgias represadas sendo realizadas, melhores tempos de atendimento nas emergências — está elevando a frequência de uso e o custo por beneficiário. Em outras palavras: o serviço melhorou, e as pessoas estão usando mais.

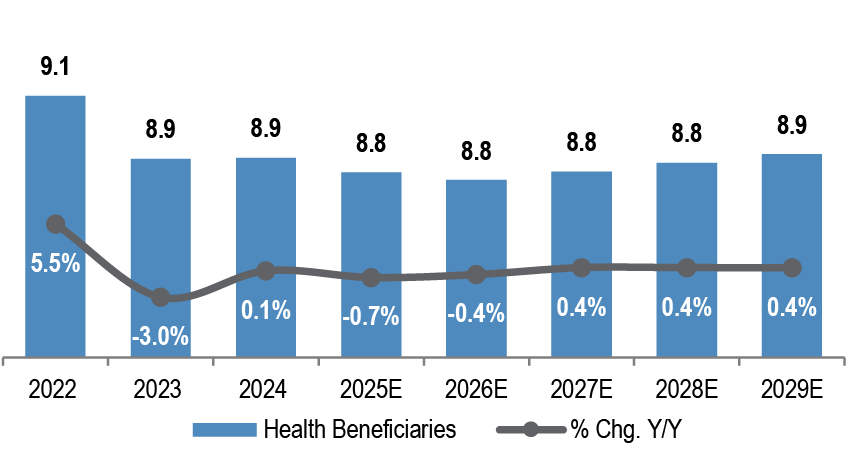

Do lado da receita, as perspectivas também são limitadas. Os reajustes de mensalidades devem ser mais moderados — justamente porque o ROE elevado do setor reduz a justificativa regulatória e competitiva para aumentos agressivos. O mix de novos clientes está se deslocando para planos corporativos de ticket médio menor. E o crescimento de beneficiários, como visto, é negativo.

Sinal positivo: indicadores de qualidade de serviço melhoram

Nem tudo são más notícias. O J.P. Morgan aponta progressos concretos nos indicadores de qualidade de serviço, que o banco monitora por meio de dados públicos da ANS. Na operação Intermédica/NDI (predominantemente São Paulo, com cerca de 37% da base de beneficiários), o Índice de Gestão de Reclamações (IGR) caiu entre 39% e 40% na comparação anual, chegando a 61,6 — tendência que, segundo o banco, sinaliza melhora real na percepção de qualidade pelos clientes.

Já na operação legada da Hapvida (cerca de metade da base total), o indicador registrou alta de 12% na comparação anual, mas sobre uma base de comparação baixa, chegando a 37,5 por 100 mil beneficiários. O banco ressalva que a melhora da Intermédica é consistente com a eliminação de filas e backlogs cirúrgicos — o que, paradoxalmente, eleva os custos no curto prazo ao ampliar o acesso a procedimentos que antes estavam represados.

O que o banco recomenda (e o que os investidores devem observar)

A posição do J.P. Morgan é de cautela sem pessimismo catastrófico: recomendação Neutra, com upside de 52%, em relação ao último fechamento. O banco aponta que a recuperação da Hapvida depende de pelo menos três fatores convergindo simultaneamente: aumento na ocupação das novas unidades hospitalares, dissolução da duplicação de rede credenciada e retomada do crescimento de beneficiários — provavelmente a partir do Sudeste, região que concentra os maiores riscos competitivos.

O maior risco de curto prazo, segundo o relatório, seria a empresa decidir abrir mão da disciplina de preços para preservar sua base de clientes — especialmente no Sudeste. Esse movimento poderia comprometer as margens que a companhia vem construindo com esforço. Por outro lado, manter a disciplina implica continuar sangrando beneficiários em um mercado onde os rivais estão crescendo.