A armadilha do “bolsa-dívida”

O crédito que alimentou o crescimento agora engole o consumo

Eu li a expressão “bolsa-dívida” na coluna da Maria Cristina Fernandes, no Valor Econômico da última quarta-feira. A matéria dizia “Não há espaço fiscal para uma bolsa-dívida.” Ela descreve o impasse em que o Brasil se encontra. O governo precisa aliviar o endividamento recorde das famílias, mas não tem como bancar esse alívio sem expandir ainda mais o déficit fiscal.

Esse governo ficará marcado pela expansão do crédito para a baixa renda como motor de crescimento. O desemprego caiu para mínimas históricas, o PIB surpreendeu positivamente e o índice de miséria (soma de inflação com desemprego) atingiu patamares recordes da história. Era o cenário ideal para pavimentar uma reeleição, mas as evidências relatadas nas pesquisas recentes de opinião são de insatisfação geral com a economia e menor percepção do poder de compra, justamente concentrada na população beneficiada por essas políticas. O crédito abundante gerou crescimento, mas carregou consigo mais endividamento.

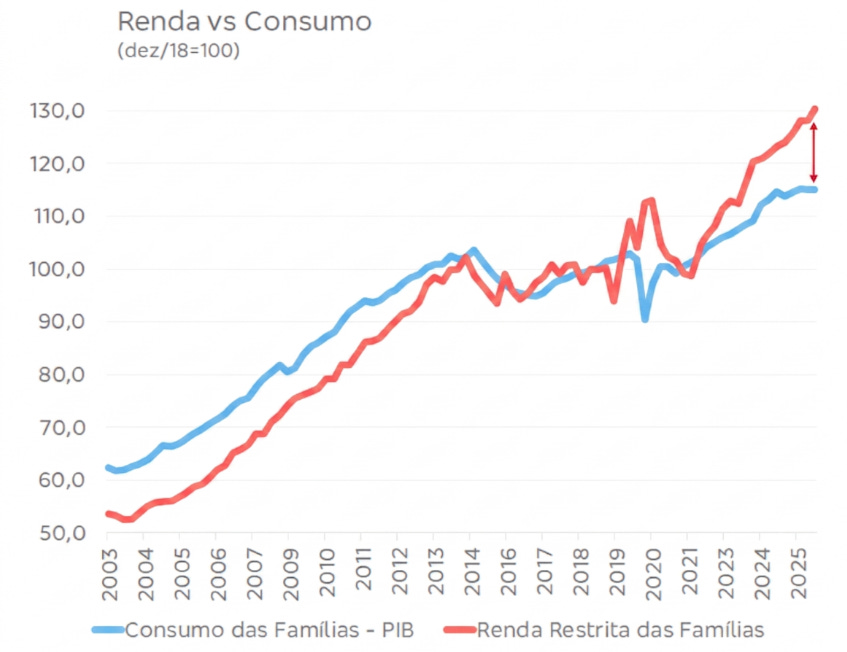

O divórcio entre renda e consumo

Há uma consequência em estimular a renda via crédito. A renda das famílias continuou subindo, mas o consumo parou de acompanhar. A renda disponível das famílias cresceu cerca de 4,8% em termos reais em 2025, enquanto o consumo no PIB avançou apenas 1,3%. No quarto trimestre do mesmo ano, o consumo cravou zero de crescimento.

Para onde está indo o dinheiro, então? Para pagar dívidas. O comprometimento de renda das famílias com o serviço da dívida bateu recorde na série do Banco Central: 29,3% em janeiro de 2026. Isso significa que, de cada R$ 100 que uma família brasileira ganha, quase R$ 30 vão direto para juros e amortizações.

Bancos agradecem

É a política ideal para a indústria bancária. Que tem sua principal receita os juros. É a combinação de pessoas mais ricas e mais endividadas. Soma-se a isso a desbancarização que atingiu o mesmo estrato da população.

Os exemplos são inúmeros. O Pix parcelado se popularizou sem que o Banco Central regulamentasse os juros cobrados, e acabou desistindo de fazê-lo após sucessivos adiamentos. Quando a gestão Campos Neto impôs um teto ao juro do cheque especial, a indústria migrou para o cartão de crédito que também foi alvo depois de um teto para o crédito rotativo.

O país viu o avanço dos correspondentes bancários penetrando nas camadas mais impermeáveis da sociedade. É um fenômeno tipicamente brasileiro. Correspondentes bancários são pessoas físicas que buscam clientes para produtos de crédito em ambientes como cultos religiosos, sindicatos, cooperativas atraindo consumidores vulneráveis. São pessoas físicas que buscam clientes para produtos de crédito como se estivessem vendendo cosméticos, valendo-se da proximidade em lugares inusitados.

E o novo crédito consignado privado, que avança no comprometimento de renda sem freios adequados, alimentando o ciclo vicioso que torna cada nova versão do Desenrola necessária e insuficiente.

O pacotão da bolsa-dívida em abril

Só esta semana enquanto escrevo esse texto, o ministro do Trabalho anunciou a liberação de R$ 7 bilhões do FGTS para 10 milhões de trabalhadores, como parte de um pacote para reduzir o endividamento das famílias. Em paralelo, surgiram detalhes sobre o reforço do FGI (Fundo Garantidor para Investimentos) para destravar crédito a micro e pequenas empresas, e sobre uma linha de crédito especial para produtores rurais endividados.

O governo estuda, inclusive, permitir que trabalhadores usem parte do FGTS como garantia para obter taxas de juros menores em empréstimos consignados. Há também a possibilidade de usar R$ 10,5 bilhões em recursos “esquecidos” no Sistema de Valores a Receber para reforçar o FGO (Fundo Garantidor de Operações), que daria suporte às renegociações de dívidas de pessoas físicas no novo Desenrola.

Tudo isso se soma às medidas anteriores como o crédito consignado privado que estendeu aos empregados CLT os mesmos benefícios do funcionalismo público. Os bancos aplaudiram.

São medidas de alívio de curto prazo e é difícil argumentar contra o objetivo de ajudar famílias endividadas. O problema é que nenhuma dessas iniciativas enfrenta a causa raiz que são as taxas de juros em níveis estratosféricos resultado de tanto estímulo e acelerando o endividamento.

A própria expressão “bolsa-dívida” carrega essa crítica. Assim como o Bolsa Família transfere renda para combater a pobreza, uma eventual “bolsa-dívida” transferiria recursos públicos para compensar um endividamento que, em grande medida, foi induzido por uma escolha política.

O que isso significa para o investidor

Primeiro, o consumo doméstico está comprometido. O descolamento entre renda e consumo não é uma anomalia passageira. É o reflexo de um endividamento estrutural que os pacotes de alívio podem amenizar, mas não reverter.

Analistas da XP projetam que o consumo das famílias pode acelerar em 2026 com os estímulos governamentais (estimados em quase 1 ponto do PIB), mas reconhecem que há um componente do fenômeno que ainda não fecha a conta.

Segundo, a proximidade das eleições intensifica a pressão por medidas expansionistas. Faltam seis meses para o pleito. O governo tem incentivos para multiplicar os pacotes de estímulo, o que pode sustentar a atividade no curtíssimo prazo, mas a um custo fiscal que o mercado precificará em juros e câmbio.

Por fim, o modelo de crescimento via crédito popular sem regulação se esgotou. Para o investidor, isso sugere que qualquer que seja o resultado eleitoral, o próximo governo precisará enfrentar um ajuste, tanto fiscal quanto regulatório, que o atual não quis fazer.

A pergunta que fica é se o mercado já precifica essa inevitabilidade, ou ainda opera na expectativa de que mais um Desenrola resolva?