A "janela de ouro" da LatAm: por que a volta da direita sinaliza um rali, segundo o JP Morgan

Um novo relatório do banco mapeia 26 anos de história e mostra que, embora a esquerda tenha surfado o boom das commodities, é na virada para a direita que os grandes ralis acontecem

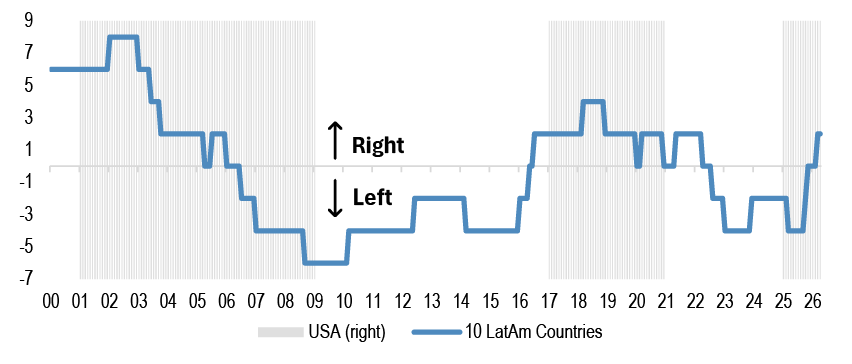

A América Latina está atravessando uma nova mudança em sua pele política e o mercado financeiro já começou a fazer as contas. Um relatório recente do JP Morgan mostra que o “pêndulo ideológico” da região, que passou os últimos anos inclinado à esquerda, voltou a oscilar para a direita. Para os investidores, essa transição costuma ser sinônimo de ganhos robustos.

A análise do banco mapeou dez países da região desde o ano 2000. O veredito é que o placar atual de governos de direita retornou aos níveis vistos entre 2016 e 2022. Na prática, isso significa que a região volta a ter uma maioria de administrações conservadoras ou liberais.

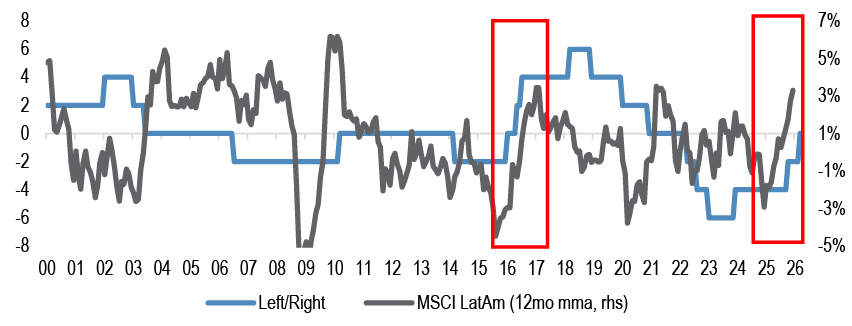

Embora o índice MSCI LatAm apresente, historicamente, uma média de retorno mensal ligeiramente superior sob governos de esquerda (0,8% contra 0,1% da direita), a grande oportunidade reside no momento da virada. O JP Morgan destaca que os ralis mais fortes acontecem justamente quando o espectro está mudando para a direita.

Foi assim entre o final de 2015 e meados de 2016, quando o índice saltou 26% em meio a trocas de comando na região. O movimento parece se repetir agora. De setembro de 2025 a março de 2026, período que engloba a posse de José Antonio Kast no Chile, o mercado regional já acumula uma alta de 22,2%.

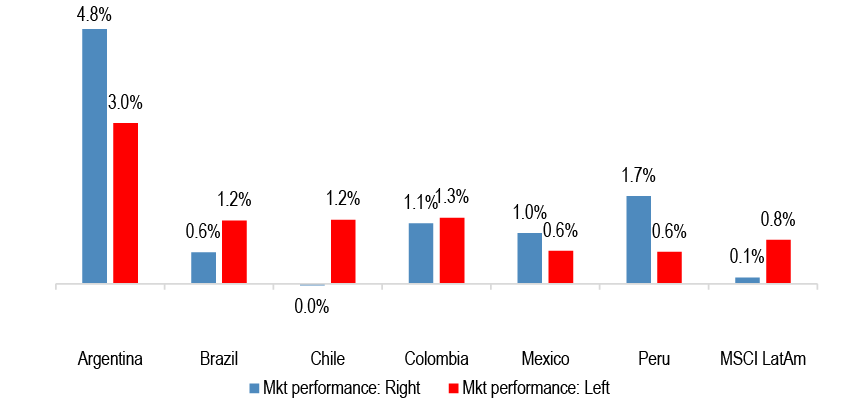

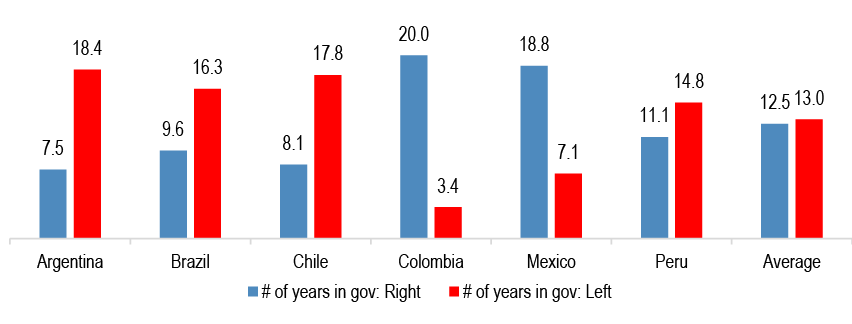

A dinâmica por país revela nuances curiosas. Brasil e Chile, onde a esquerda governou por cerca de 70% do tempo nas últimas duas décadas, performaram melhor sob essa bandeira. Já Argentina, México e Peru entregaram retornos superiores com a direita no poder. No caso argentino, o entusiasmo do mercado com as gestões de Mauricio Macri e Javier Milei compensou o fato de a direita ter ocupado a Casa Rosada em menos de 30% do tempo desde 2000.

No campo macroeconômico, o JP Morgan pondera que não há uma correlação direta e pura entre ideologia e crescimento do PIB. Os números mostram que o crescimento médio foi maior sob a esquerda (2% contra 0,2%), mas os analistas lembram que esses governos surfaram o auge do boom das commodities. Por outro lado, a direita herdou períodos de vacas magras e enfrentou o choque da pandemia de Covid.

Para a estratégia de alocação, o banco mantém o Brasil em overweight (acima da média), apesar de o país ter sido um detrator de performance no acumulado do ano. A aposta é que o ciclo de queda de juros e a proximidade das eleições presidenciais de outubro criem janelas de valor. No entanto, o JP Morgan deixa o aviso de que o cenário não é para amadores. A recomendação é buscar ativos de menor risco e maior qualidade, o chamado fator quality, para navegar a volatilidade.

Além do Brasil, o México também está no topo das preferências, impulsionado pela renegociação do USMCA e pela tese do nearshoring. Já Colômbia e Peru seguem com recomendação de venda (underweight).

No portfólio de ações recomendadas, o banco fez movimentos táticos relevantes. Entraram na lista nomes como Localiza, GMEX, Arca Continental e Credicorp. Saíram XP, Tim, Falabella e KOF. O setor de materiais básicos foi elevado para neutro, refletindo uma postura mais otimista com as commodities dentro dos mercados emergentes.