A visão do Itaú Janeiro: otimismo global com juros em queda e o alerta do gestor sobre o risco Brasil

Cortes sequenciais do Fed, dólar fraco e a aposta: Selic no Brasil só cede em 2026 com forte assimetria para baixo

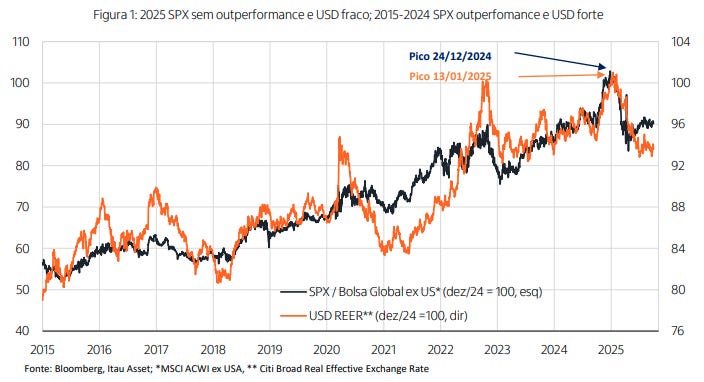

O cenário global: USD fraco e bolsas em sincronia

O gestor classifica o panorama internacional como benigno, destacando que 2025 marca uma significativa mudança de dinâmica global. Contrariando o padrão de uma década, onde o S&P 500 se destacava e o dólar (USD) se fortalecia, agora observamos uma alta sincronizada das bolsas globais e um USD fraco. Essa mudança ocorre mesmo com os efeitos das tarifas comerciais sendo menores do que o esperado sobre a inflação e a atividade global. A resiliência é notável, com a projeção de que o crescimento médio do PIB da China, Zona do Euro e Japão supere o dos EUA em 2025.

O FED e o motor da IA

Nos Estados Unidos, o gestor projeta que o Federal Reserve (Fed) continuará seu ciclo de normalização monetária. Após o corte de setembro, a expectativa é de mais três cortes sequenciais em outubro, dezembro e janeiro, levando a taxa básica para um patamar próximo ao neutro. O principal motivador dessa ação é o enfraquecimento do mercado de trabalho, que mostra sinais de moderação com a geração de vagas abaixo de 50 mil/mês, apesar do desemprego estável.

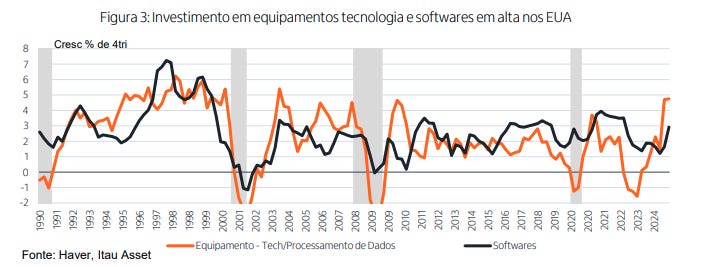

Paralelamente, o autor da carta mantém o foco no boom de investimentos em Inteligência Artificial (IA), um ciclo tech que está gerando forte demanda por equipamentos nos EUA, comparável aos níveis da década de 1990, e que deve continuar nos próximos trimestres.

A vigilância necessária

Apesar do otimismo, o fundo faz um alerta crucial: quando tudo parece bem, é vital aumentar a vigilância. Três riscos principais são monitorados de perto:

O risco de reaceleração da inflação nos EUA, caso os efeitos defasados das tarifas se combinem com uma melhora sazonal no consumo e mercado de trabalho, levando a uma extensão da inflação acima de 3% e limitando os cortes do Fed;

O risco de fragmentação geopolítica, com conflitos persistentes e o estresse nas relações diplomáticas que afetam o comércio global;

Os “pockets” de exuberância em alguns segmentos do mercado, citando especificamente o salto em ações meme stocks, impulsionadas pela popularidade viral em vez de fundamentos.

O cenário brasil: juros em queda no horizonte de 2026

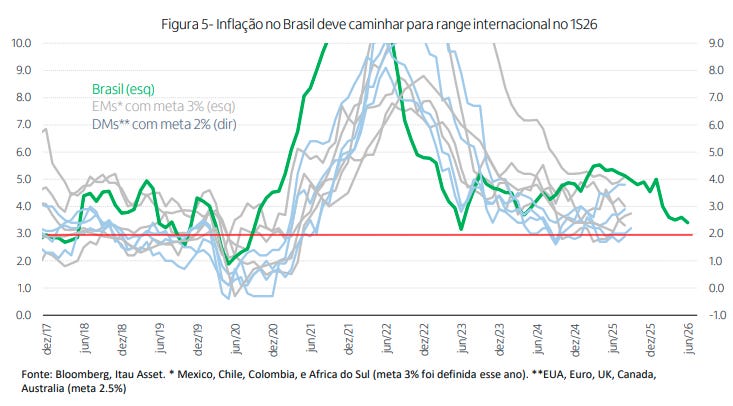

No plano doméstico, o gestor do Itaú Janeiro vê um cenário de desaceleração da atividade econômica e moderação do mercado de trabalho, com a inflação seguindo sua trajetória de queda. A maior parte da melhora já ocorreu em itens comercializáveis, mas a expectativa é de moderação progressiva também na inflação de serviços. O IPCA deve fechar 2025 próximo de 4,5% e convergir para 3% a 3,5% no primeiro semestre de 2026, alinhando o Brasil ao padrão inflacionário internacional.

O real atrai, o BC mantém o foco

O cenário externo com dólar fraco e o diferencial de juros elevado no Brasil favorecem a apreciação do Real (BRL), que deve permanecer bem-comportado enquanto o ciclo de corte da Selic não se inicia. O gestor enfatiza que o Banco Central (BC) segue focado, corretamente, em reancorar as expectativas. Por isso, não há espaço para cortes de juros em 2025.

Os cortes devem começar no 1T26 (janeiro ou março), caso os dados sigam evoluindo positivamente. A projeção é de uma calibragem significativa, com redução total de 300 a 350 basis points. O gestor acredita que a assimetria aponta para cortes mais extensos do que o mercado precifica, podendo levar as taxas nominais para abaixo de 10% se houver maior desaceleração da atividade ou menor crescimento de gastos públicos. As incertezas políticas, principalmente as relacionadas às eleições de 2026 e às relações diplomáticas com governos como o Trump, são os principais fatores de ruído no momento.

As alocações do fundo: convictas no corte e no dólar fraco

As principais alocações do Itaú Janeiro refletem a forte convicção do gestor no cenário projetado.

No mercado internacional, o fundo está vendido em dólar, apostando na depreciação da moeda dada a fraqueza do mercado de trabalho e as incertezas geopolíticas. Em juros, está tomado em inclinação na curva dos EUA (aposta que a diferença entre os juros longos e curtos aumentará), pois o Fed corta o curto prazo, mas o investimento em tecnologia e reshoring mantém a demanda pelo longo prazo. O fundo também possui alocação relevante aplicada em juros do Reino Unido, antecipando cortes mais rápidos do que o mercado pessimista projeta.

Nos mercados emergentes, o gestor segue aplicado na Colômbia e retomou posições no juro curto mexicano, ambos esperando o retorno dos cortes no 1T26. Destaque para a nova posição no Chile, onde o gestor vê aceleração da atividade, upside risks com a expectativa de uma troca de governo mais à direita e iniciou posições tomadas em juro intermediário e compradas na moeda chilena.

No Brasil, o fundo mantém posições vendidas em inflação implícita, considerando o prêmio embutido alto demais dada a postura hawk do BC. Nos juros nominais, a aposta é na barriga da curva, um ponto que se beneficia de ciclos de corte mais longos a partir de 2026, independentemente do mês exato de início. Nos juros reais (NTN-B), o gestor prefere a parte longa, que está barata em suas métricas. A posição vendida no USDBRL é mantida, reforçando a aposta em um contexto internacional negativo para o dólar.

Por fim, no mercado acionário, a exposição direcional local foi sensivelmente reduzida. O gestor entende que, em comparação com as NTN-Bs, a bolsa não apresenta mais o mesmo nível de prêmio de risco atrativo que tinha antes. Assim, a estratégia de long & short foi ampliada, e a exposição em bolsa internacional se concentra no tema de Inteligência Artificial (setor de semicondutores) e em algumas empresas do grupo conhecido como Mag7. A mensagem é clara: o nível de risco operacional está reduzido, com planos de aumentá-lo apenas após a temporada de resultados corporativos nos EUA.