Aura Minerals [AURA33]: o pote de ouro no fim do arco-íris

JP Morgan iniciou a cobertura da companhia com recomendação de Compra e destacou o potencial atrelado ao ouro

O JP Morgan iniciou a cobertura da Aura Minerals [AURA33] com recomendação Overweight (equivalente compra) e preço-alvo de R$ 189,00 por ação até o fim de 2026, o que implica upside de 35% em relação aos último fechamento. Para o banco, a companhia combina três vetores difíceis de encontrar simultaneamente no setor de mineração: forte exposição ao ouro, crescimento acelerado de produção e geração robusta de caixa com disciplina de capital.

A tese é direta: a Aura oferece uma forma alavancada e ainda descontada de capturar um ciclo estruturalmente positivo para o ouro.

Uma “golden opportunity” em um cenário de ouro mais alto

A recomendação parte de uma visão macro construtiva. A equipe de commodities do JP Morgan projeta o ouro a US$ 6.300 por onça até o fim de 2026 e US$ 6.600 em 2027, acima do patamar atual próximo de US$ 5.000. A leitura é que a recente volatilidade — após o metal ter tocado quase US$ 5.600 no início de 2026 — representa mais um ajuste técnico do que mudança estrutural de tendência.

Segundo o banco, a demanda permanece sólida. ETFs voltaram a registrar entradas relevantes, enquanto bancos centrais seguem acumulando reservas, num movimento associado à diversificação cambial, proteção contra inflação e incerteza geopolítica.

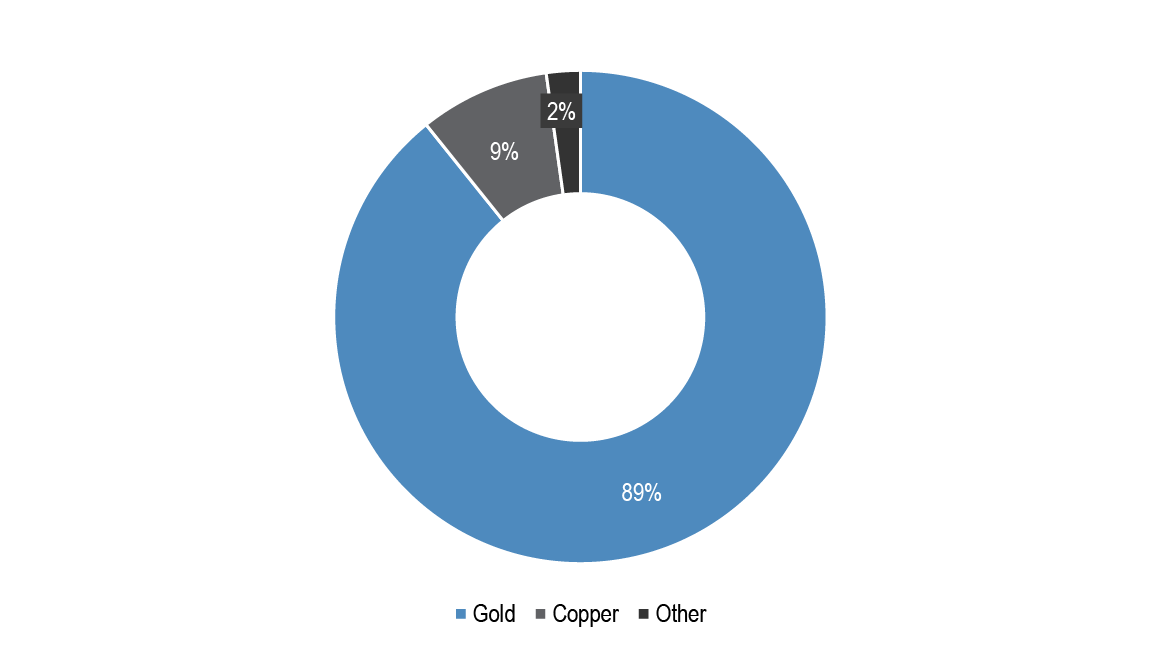

Com cerca de 90% da receita atrelada ao ouro, a Aura é praticamente um pure play do metal — característica que amplia sua correlação com o ciclo positivo projetado pelo banco.

Crescimento acelerado até 2028

Se o pano de fundo macro sustenta a tese, o crescimento operacional reforça o argumento.

A Aura produz atualmente o equivalente a 295 mil onças de ouro e opera sete minas em quatro países: Aranzazu (México), Minosa (Honduras), Almas, Apoena, Borborema e Serra Grande (Brasil), além do recém-anunciado projeto Era Dorada (Guatemala). Desde 2017, a companhia mais que dobrou sua produção, com CAGR de EBITDA de 44%.

O JP Morgan projeta que, até 2028, os volumes avancem cerca de 75%, atingindo 512 mil onças equivalentes, com CAGR de EBITDA de aproximadamente 60% no período. O principal catalisador é a entrada plena de Era Dorada, que pode adicionar cerca de 100 mil onças anuais quando estiver totalmente operacional.

Há ainda a mina de Matupá, já licenciada, mas que não está incorporada nas estimativas do banco neste momento — um potencial opcional adicional no médio prazo.

Modelo estratégico: M&A com disciplina e desenvolvimento interno

A Aura construiu seu crescimento combinando aquisições e desenvolvimento orgânico.

Do lado inorgânico, a empresa tem histórico de reestruturação bem-sucedida de ativos. Em Aranzazu, por exemplo, conseguiu ampliar significativamente a vida útil da mina por meio de exploração adicional. Em Apoena, manteve custos sob controle mesmo com aumento de produção.

Do lado orgânico, projetos como Almas e Borborema — desenvolvidos internamente desde a fase exploratória — hoje representam parcela relevante do valor da companhia. O JP Morgan estima um NAV próximo de US$ 3,5 bilhões para esses ativos.

Esse modelo reduz a dependência exclusiva de aquisições e permite maior seletividade em novos negócios.

Geração de caixa e dividendos no radar

Apesar do perfil de crescimento, a Aura mantém uma estrutura de capital conservadora. O JP Morgan projeta alavancagem negativa de -0,3x dívida líquida/EBITDA em 2026, o que dá flexibilidade para financiar expansão sem comprometer retorno ao acionista.

A política de dividendos prevê distribuição de 20% do EBITDA, excluindo capex de manutenção e exploração. Em 2025, a companhia distribuiu aproximadamente US$ 280 milhões entre dividendos e recompras.

Para 2026, o banco estima FCF yield de 13,7% e dividend yield de 4,1%, com expectativa de crescimento acumulado de dividendos de cerca de 17% entre 2026 e 2028, acompanhando o pico de produção e EBITDA.

Valuation: desconto frente aos pares

Mesmo com esse perfil, a Aura negocia a 4,3x EV/EBITDA 2026, segundo o JP Morgan — abaixo da média de aproximadamente 6,4x dos pares globais.

O banco reconhece que a companhia tem menor liquidez e maior perfil de risco por ser um produtor de porte intermediário, mas avalia que o desconto atual mais do que compensa esses fatores, especialmente em um cenário estruturalmente positivo para o ouro.

Riscos no radar

A principal variável continua sendo o preço do ouro. Como a maior parte da receita depende do metal, oscilações relevantes impactam diretamente resultados.

Há também riscos operacionais — típicos de mineradoras de médio porte — e desafios relacionados a relacionamento com comunidades locais. No plano macro, variáveis como força do dólar, trajetória da dívida americana, política monetária do Federal Reserve e tensões geopolíticas permanecem determinantes para o preço do ouro.

QUER GANHAR DINHEIRO COM AURA33?

AURA33 é um dos papéis que compõem a carteira Max Ações, uma das melhores carteiras do mercado, do especialista da Nomos, Max Bohm. Para aproveitar o momento de AURA33 na medida certa, clique aqui e conheça as Carteiras Max.