Auren: os extremos de um valuation incerto, segundo o JP Morgan

Banco vê potenciais extremos para Auren: de queda de 47% a alta de 113%. Preço-alvo base sobe para R$ 13,60, com recomendação neutra mantida

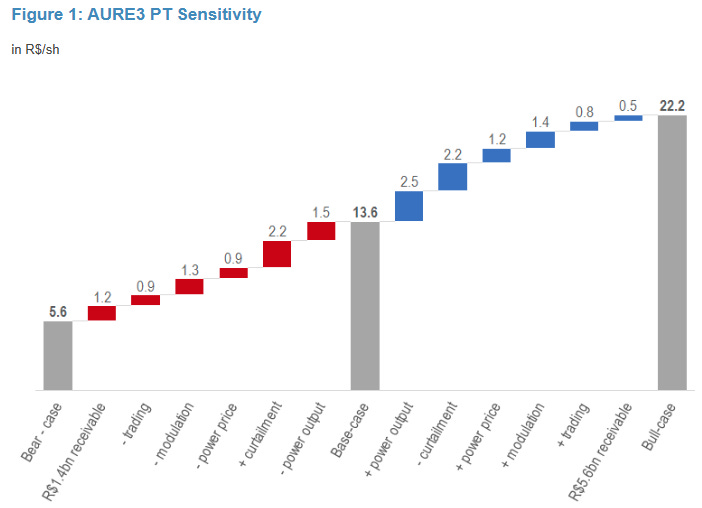

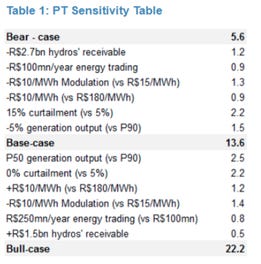

O JP Morgan manteve recomendação Neutra para Auren Energia (AURE3), mas destacou a enorme dispersão nos cenários de valor justo da ação, de R$ 5,60 no cenário pessimista a R$ 22,20 no otimista. Essa amplitude, de queda de 47% a alta de 113%, reflete o que o banco chama de “fat tails”, ou caudas largas: uma distribuição de resultados altamente sensível a fatores externos como clima, regulação e preços de energia.

Curto prazo pressionado por ventos fracos e sol abaixo do esperado

Para os próximos dois anos, o JP Morgan cortou em 10% a 15% suas projeções de EBITDA para 2025-26. O ajuste considera maior curtailment (redução de geração por restrição de rede ou baixa disponibilidade) , passando de 10% para 20% na solar e de 5% para 10% na eólica.

A estimativa de resultado da área de trading de energia também foi revisada para baixo: agora, o banco projeta R$ 100-200 milhões de EBITDA anuais, ante R$ 250-300 milhões anteriormente.

Potenciais de longo prazo: ganhos com modulação e preços mais altos

No horizonte mais distante, o relatório mantém uma visão construtiva. O banco projeta preço médio de energia de R$ 180/MWh no longo prazo (alta de 12,5% sobre a estimativa anterior) e ganhos de R$ 15/MWh com modulação hídrica, aproveitando a volatilidade intradiária de preços.

Esses dois fatores adicionam cerca de +27% ao valor presente líquido (NPV) da companhia.

Por outro lado, a modulação negativa da energia solar, R$ 50/MWh, reduz o NPV em aproximadamente 5%.

Cenários extremos: a tese das caudas gordas

O banco resume o valuation da Auren em três cenários:

Bear case: R$ 5,60 por ação, com preços a R$ 170/MWh, curtailment de 30% e trading nulo.

Base case: R$ 13,60, com preços a R$ 180/MWh e trading moderado.

Bull case: R$ 22,20, com preços a R$ 190/MWh e operação otimizada, sem restrição de geração.

Metade do potencial de valorização no cenário base vem de recebíveis regulatórios ligados a antigas usinas da CESP e AES, cujo pagamento ainda não tem cronograma definido.

Nova Auren: gigante renovável, mas alavancada

Após a incorporação da AES Brasil, concluída em outubro de 2024, a Auren se consolidou como a terceira maior geradora privada 100% renovável do país. O portfólio é bem contratado e indexado à inflação, mas a fusão deixou a empresa altamente alavancada (com Dívida Líquida/EBITDA acima de 5x) e com baixo espaço para dividendos nos próximos anos.

O que mudou nas projeções do JP Morgan

O novo preço-alvo de R$ 13,60 reflete sete ajustes principais:

Preço de energia de longo prazo maior (R$ 180/MWh → +R$ 2,2/ação);

Inclusão de modulação hídrica (+R$ 15/MWh) e solar negativa (-R$ 50/MWh);

Recebíveis regulatórios de R$ 2,6 bi em sete anos;

Maior curtailment em 2025-27;

EBITDA menor no trading;

Custo de capital elevado para 10,5%;

Menor passivo atuarial (de R$ 2 bi para R$ 1,1 bi).

Riscos e gatilhos

O relatório destaca que pequenas variações de premissas podem alterar substancialmente o valuation:

Cada R$ 10/MWh de diferença nos preços de energia representa ~R$ 1/ação;

Uma queda de 100 bps no custo da dívida adiciona R$ 0,50/ação;

Ventos mais fortes e melhor disponibilidade eólica podem gerar revisões positivas;

Já a MP 1304/25, que reduz gradualmente incentivos às renováveis, é um risco relevante ao fluxo de caixa futuro.

Para o JP Morgan, a Auren é um caso de extremos: uma empresa com ativos valiosos e tese de longo prazo sólida, mas exposta a riscos não gerenciáveis no curto prazo. A combinação de alta alavancagem, margens pressionadas e incertezas regulatórias justifica a postura neutra, mesmo diante de um potencial de valorização expressivo se os ventos soprarem a favor.