BC deve segurar a Selic, mas comunicado pode mudar tudo

Copom deve abandonar o discurso de juros altos por muito tempo e migrar para uma postura mais dependente de dados

O Copom faz nesta quarta-feira (10) a última reunião do ano e deve repetir o roteiro das últimas decisões. XP e JP Morgan afirmam que a Selic permanecerá em 15%, mas o comunicado pode marcar uma mudança importante. O Banco Central deve começar a abandonar, ainda que de forma suave, a linguagem de manutenção dos juros por um “período muito prolongado” e migrar para um tom mais dependente de dados.

É o primeiro passo para abrir espaço aos cortes em 2025.

A desaceleração da atividade, o comportamento benigno da inflação e a queda das commodities criaram um ambiente mais confortável para o BC. Ainda assim, as expectativas inflacionárias seguem acima da meta e o mercado de trabalho continua apertado, fatores que impedem qualquer movimento já nesta reunião.

XP resume essa tensão de forma direta: a inflação melhorou, mas não o suficiente para liberar o Copom agora.

Inflação mais benigna, atividade mais fraca e câmbio relativamente estável

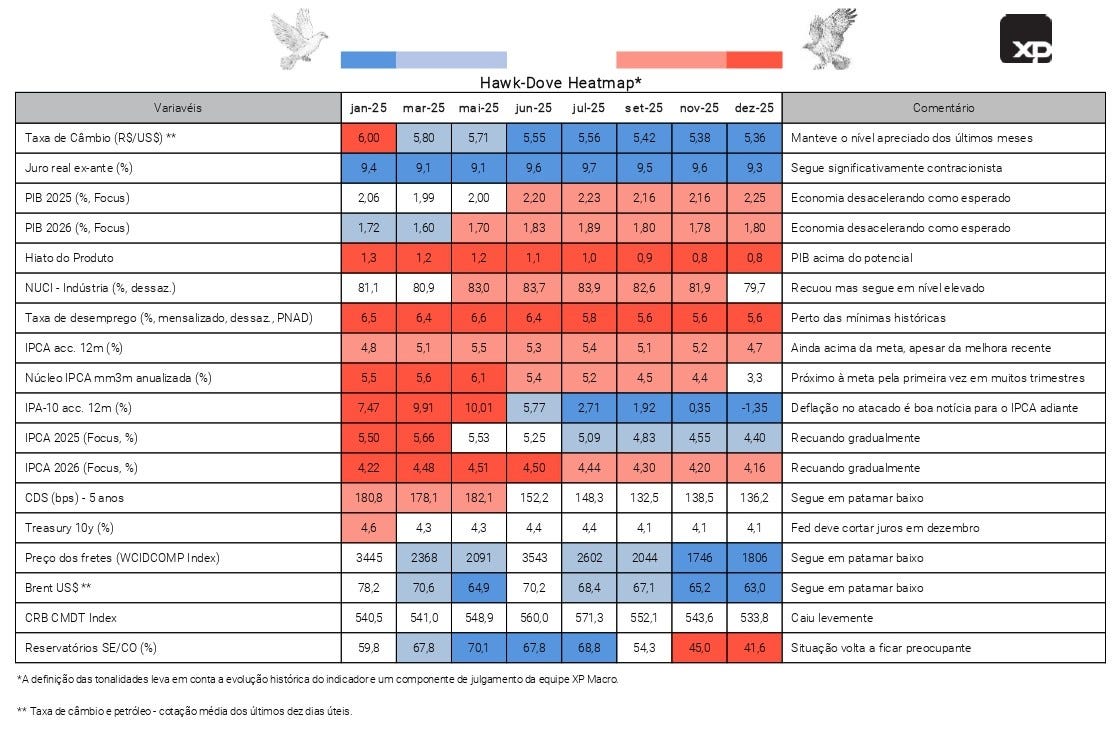

Desde a reunião de novembro, o conjunto de indicadores ficou marginalmente favorável ao BC. A inflação ao consumidor surpreendeu para baixo e as medidas de núcleo rodaram perto da meta pela primeira vez em muitos meses. Os preços industriais seguiram comportados e o IPA voltou ao território negativo, puxado pela queda disseminada dos alimentos.

No câmbio, o real se manteve firme entre R$ 5,30 e R$ 5,45 por semanas, embora a depreciação repentina da última sexta-feira, que levou a moeda para perto de R$ 5,50, deva aumentar a cautela do Comitê.

A atividade doméstica também perdeu fôlego. O PIB do terceiro trimestre ficou praticamente estável e os setores sensíveis ao crédito mostram desaceleração gradual. Para a XP, esse quadro reforça a percepção de que o hiato do produto não está se fechando rapidamente, o que ajuda o Copom a sustentar a posição atual.

No exterior, a queda do petróleo e dos grãos cria um ambiente positivo para o IPCA dos próximos meses. O processo de desinflação global continua, e a desaceleração da economia americana mantém aberta a porta para cortes de juros pelo Fed em 2025.

O ponto de atenção: a política fiscal

Mesmo com a melhora do quadro inflacionário, XP e JP Morgan afirmam que a política fiscal expansionista se tornou o principal risco para 2026. O governo prepara medidas que devem manter a demanda interna aquecida no próximo ano, num momento em que o mercado de trabalho já opera perto do pleno emprego.

Segundo a XP, uma aceleração prematura da economia poderia limitar a extensão do ciclo de cortes e impedir que a Selic convergisse ao juro neutro, estimado pela casa em cerca de 5,5% reais. Para isso, dizem os economistas, será necessária uma redução clara no ritmo de crescimento das despesas públicas.

O comunicado deve começar a mudar

A maior dúvida da reunião está concentrada na comunicação. O JP Morgan afirma que o BC não deve fornecer qualquer promessa de corte, mas acredita que o famoso trecho que fala em manter a Selic estável por um “período muito prolongado” deve ser modificado ou removido.

Seria a primeira sinalização explícita de que o Comitê pretende se mover para um modo mais dependente dos dados, abrindo espaço para flexibilização já no início de 2025.

XP concorda e diz que, mesmo com a confiança crescente de que a estratégia atual está funcionando, o BC ainda não vê condições para adotar esse modo já em janeiro. O comunicado, porém, deve reconhecer que a inflação evoluiu melhor do que o esperado e que parte das incertezas está se dissipando.

Quando começam os cortes

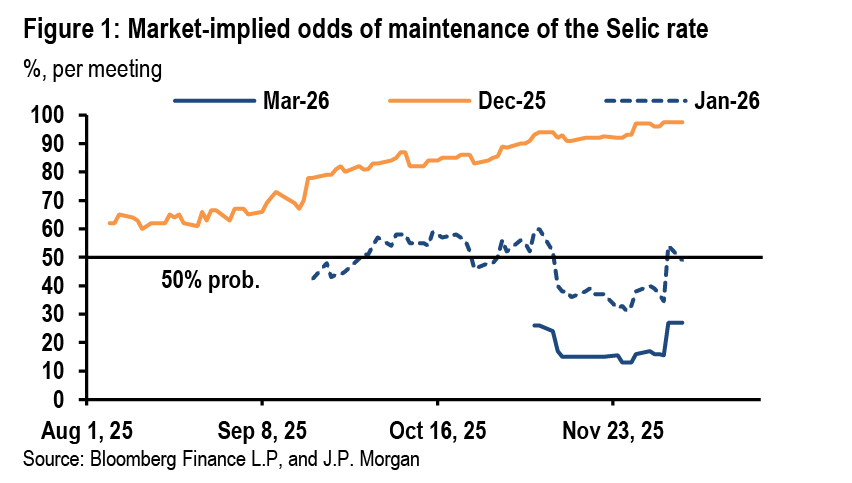

XP e JP Morgan convergem na mesma direção. Os dois esperam que o ciclo de cortes comece no primeiro trimestre. Para a XP, março é o cenário-base, com risco moderado de antecipação para janeiro. O JPM também trabalha com março, mas reconhece que a combinação de dados fracos e inflação em queda pode antecipar o movimento.

Ambos os bancos, porém, destacam que as expectativas inflacionárias ainda desancoradas impedem uma flexibilização mais cedo.

A XP projeta seis cortes consecutivos de 0,50 ponto, levando a Selic a 12% ao final do ciclo. O JPM vê trajetória semelhante, com espaço para afrouxamento gradual a partir do primeiro trimestre.

O impacto na renda fixa

A curva de juros passou por um movimento misto nas últimas semanas. Novembro foi de fechamento nos vértices intermediários e longos, reflexo da desaceleração da atividade e da queda da inflação. A primeira semana de dezembro trouxe abertura forte, puxada por ruídos políticos domésticos.

Segundo a XP, o ambiente segue favorável ao carrego. Os papéis indexados ao IPCA seguem com taxas reais historicamente altas, os pós-fixados continuam atrativos para quem busca liquidez e os prefixados começam a ganhar espaço com a proximidade do ciclo de cortes.

A XP recomenda evitar movimentos táticos mais agressivos e reforça a importância da seletividade no crédito privado, especialmente diante da volatilidade recente.