BTG Pactual renova carteira de Small Caps e adiciona Minerva, GPS e Track&Field

Banco mantém otimismo com setores de consumo, agronegócio e infraestrutura, e aponta oportunidades mesmo após forte desempenho em 2025

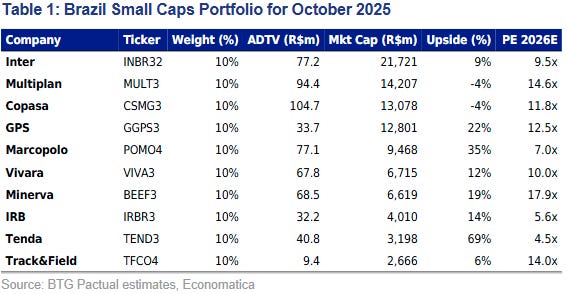

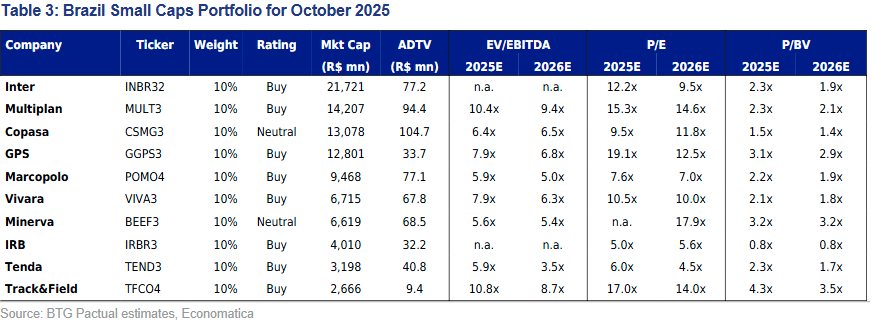

O BTG Pactual mexeu em sua carteira de Small Caps e trouxe novidades de peso para outubro. O banco adicionou Minerva (BEEF3), GPS (GGPS3) e Track&Field (TFCO4) à lista de favoritas, reforçando a aposta em consumo, serviços e agronegócio. Ao mesmo tempo, São Martinho (SMTO3), Orizon (ORVR3) e Fleury (FLRY3) ficaram de fora. O movimento mostra a busca por um portfólio mais equilibrado, que combina histórias de crescimento com nomes defensivos e de geração de caixa consistente.

As apostas de destaque

Minerva (BEEF3)

Após um 1º trimestre fraco, principalmente devido ao acúmulo de estoques, a Minerva apresentou resultados sólidos no 2º trimestre. O BTG destaca que a empresa monetizou estoques a preços elevados, gerando forte EBITDA e liberando capital de giro. Além disso, os preços da carne bovina nos EUA permanecem altos e as exportações brasileiras continuam firmes, posicionando o papel para potencial valorização no curto prazo.

Tenda (TEND3)

A melhora no programa Minha Casa, Minha Vida (MCMV), especialmente para compradores do Nível 1, aumentou a acessibilidade e reforçou o foco estratégico da Tenda. A empresa entregou resultados consistentes no 1º semestre de 2025, com margens alinhadas aos concorrentes, e revisou positivamente seu guidance para o 2º trimestre. O BTG projeta que a recuperação gradual dos próximos trimestres deve acelerar a desalavancagem e impulsionar o crescimento do lucro líquido.

Multiplan (MULT3)

A companhia segue como opção defensiva, com shopping centers de alto desempenho, baixa vacância e custos operacionais reduzidos. O BTG aponta que a Multiplan atua como “bond-proxy”, com alavancagem em ~2,5x Net Debt/EBITDA, e oferece retorno real de cerca de 9%, acima da taxa de juros real, mantendo atratividade frente a diferentes cenários econômicos.

Vivara (VIVA3)

A empresa continua priorizando expansão de margens por meio de iniciativas estruturais, incluindo precificação disciplinada, maior participação de subcategorias premium (Life, prata-ouro, lab diamonds e relógios) e ganhos de eficiência do novo centro de distribuição no Espírito Santo. O BTG destaca que a aceleração do SSS e a expansão de margens são positivas, mas observa riscos relacionados a mudanças na liderança e ao potencial de canibalização entre formatos.

Track&Field (TFCO4)

O banco mantém visão positiva devido ao modelo leve em ativos, alta margem e ROIC, alinhamento com franqueados via royalties, e ecossistema próprio de vendas sociais e eventos esportivos. A empresa apresenta escalabilidade nacional e crescimento projetado de EPS de 24% entre 2025–2028, com múltiplo de 14x P/E 2026, reforçando o perfil de crescimento.

Copasa (CSMG3)

O BTG mantém a Copasa na carteira diante de gatilhos potenciais ligados à privatização, com valuation de 1,19x EV/RAB (2024) e 1,13x (2025). O banco aponta que a empresa pode se beneficiar de crescimento do RAB e redução de Opex, elevando seu potencial de valorização em relação a concorrentes, como a Sabesp.

Inter (INBR32)

Apesar da forte valorização recente, a companhia segue atraente com crescimento projetado de 25–30% da carteira de crédito e expansão gradual da margem líquida. O banco destaca a baixa penetração de crédito, custo de risco controlado e múltiplo de 2,3x P/BV, indicando oportunidades adicionais de retorno no médio prazo.

IRB (IRBR3)

O BTG mantém a ação na carteira pelo valuation atrativo, mesmo com recuperação mais lenta das receitas. No 1H25, impactos pontuais como incêndio na Califórnia e grandes sinistros não impediram que a empresa gerasse R$262 milhões em lucro e R$425 milhões em caixa, mantendo o papel abaixo de 5x P/E 2025.

GPS (GGPS3)

O banco projeta aceleração do crescimento orgânico (6% no 1H25, esperado 7–8% no curto/médio prazo) e expansão de margens com redução de pressões trabalhistas. A companhia também possui pipeline de M&A de ~R$2 bilhões, fortalecendo receita e posicionamento, com valuation de 12,5x P/E26.

Marcopolo (POMO4)

Após início de ano lento, a produção e mix de produtos melhoram, com destaque para ônibus pesados e Caminho da Escola. O BTG projeta que o 3º e 4º trimestre serão os mais fortes de 2025, com leilão adicional de CdE aumentando o potencial de upside. A ação negocia a 7x P/E26, com dividend yield estimado de 7%.

Performance e histórico

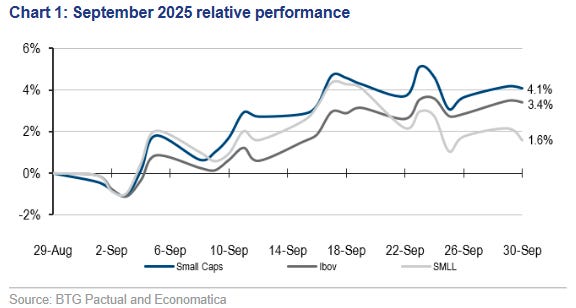

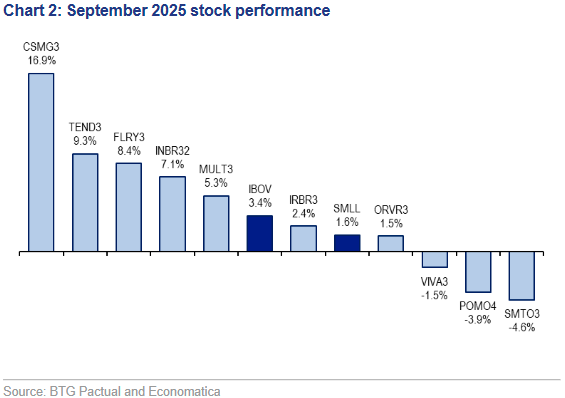

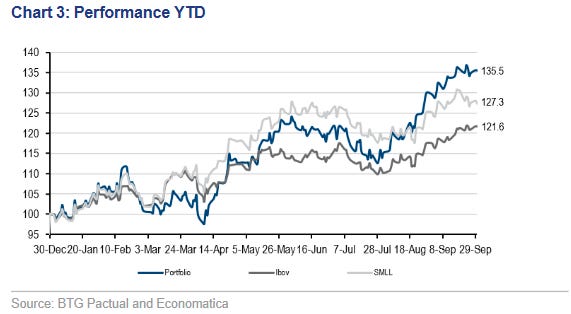

Em setembro, a carteira de Small Caps do BTG subiu 4,1%, superando tanto o Ibovespa (3,4%) quanto o SMLL (1,6%).

No acumulado de 2025 até setembro, a carteira registra alta de 35,5%, contra 21,6% do Ibovespa e 27,3% do SMLL.

Equilíbrio é tudo

O BTG Pactual reforça que a seleção de outubro busca equilibrar apostas de crescimento, como Tenda e GPS, com nomes defensivos, como Multiplan e Copasa.

A diversificação setorial também é ponto-chave, com presença de varejo, agronegócio, transportes e serviços.

Segundo os analistas, mesmo após forte valorização em 2025, o universo de Small Caps ainda oferece oportunidades relevantes de retorno para o investidor disposto a lidar com maior volatilidade.