BTG vê virada na Localiza: margens aceleram e projeções disparam para 2025

Banco destaca melhora operacional mais rápida que o previsto, alta esperada no ROIC e recuperação no mercado de usados; ações seguem entre as favoritas do setor

A Localiza deve entrar em 2025 com um ritmo mais forte de expansão de margens que o mercado vinha antecipando, aponta o BTG Pactual em seu relatório mais recente sobre a companhia. O banco revisou para cima suas estimativas de rentabilidade para o próximo ano, citando um ambiente mais benigno de preços de veículos, maior eficiência na renovação de frota e desempenho acima do esperado no segmento de seminovos, um ponto sensível do modelo de negócios desde 2023.

“A melhora das margens está vindo mais cedo, mais forte e com mais qualidade”, afirma o BTG.

Segundo o relatório, a Localiza deve entregar um crescimento robusto de receita, combinando expansão na divisão de aluguel e monetização mais eficiente da frota desmobilizada, além de uma tração consistente no ROIC.

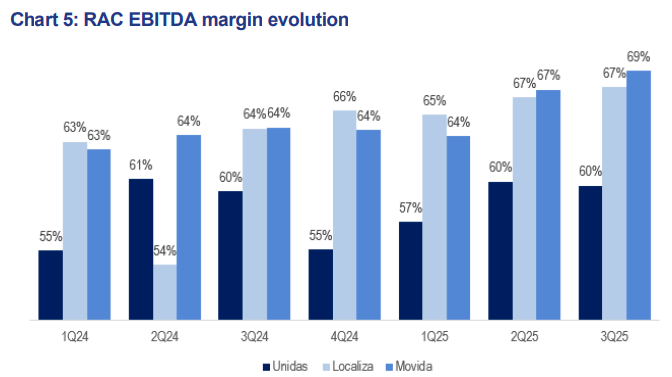

Margens sobem em 2025 com mix de frota mais eficiente

O BTG aponta que a empresa tem conseguido acelerar a recuperação de margens no RAC (aluguel de carros), segmento que tende a capturar rapidamente os efeitos de preço de veículos e custos de manutenção. A combinação de:

uma frota mais balanceada;

compressão dos custos de aquisição;

normalização da oferta de carros no varejo;

deve elevar as margens de forma mais visível ao longo de 2025.

Seminovos: ciclo de vendas melhora e destrava valor

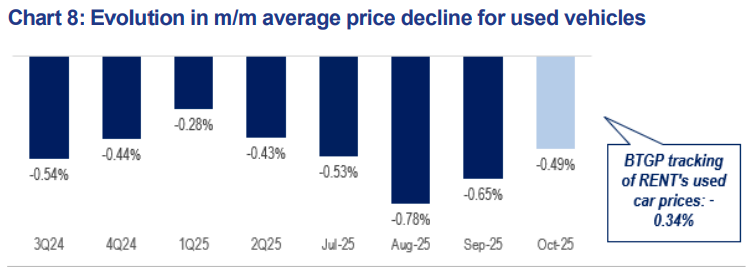

Após dois anos de forte pressão nos preços de usados, o BTG afirma que o mercado entrou em fase de estabilização — algo crucial para o modelo de renovação de frota da Localiza.

O banco destaca que a companhia está vendendo carros com spreads mais próximos da normalidade e com giro mais saudável, o que reduz necessidade de provisões e fortalece o resultado operacional.

Frota cresce com disciplina de capital

A Localiza deve expandir sua frota em ritmo controlado, mas com disciplina financeira — ponto que o BTG considera um dos diferenciais da empresa em relação a concorrentes regionais.

O relatório mostra que o capex será direcionado para:

maior penetração corporativa;

verticalização de serviços;

e retenção de clientes de longo prazo.

Esse movimento tende a preservar retorno sobre o capital investido e, ao mesmo tempo, mitigar volatilidade.

Guidance: tendência positiva para receita, frota e lucratividade

Segundo o BTG, a Localiza deve apresentar números “consistentes e de boa qualidade” tanto no curto quanto no médio prazo. O banco destaca:

crescimento de receita acima da média histórica,

ROIC em aceleração;

margens em recuperação contínua no RAC;

menor volatilidade nos seminovos;

melhor alavancagem operacional;

e pipeline robusto de demanda corporativa.

Elevação do preço-alvo e recomendação

O BTG também elevou o preço-alvo para R$55,00 (de R$ 53,00) por ação e reiterou a classificação Buy (compra) para Localiza, destacando potencial de retorno total de cerca de 31% no horizonte de 12 meses. A nova tese combina a revisão positiva das estimativas de lucro para 2025–2026 (já incluindo o provisionamento de R$929mn) com a expectativa de rerating das múltiplos à medida que o custo de capital cai e o ROIC melhora.

Riscos: competição e sensibilidade ao preço de veículos

O BTG também lista riscos relevantes:

1. Pressão competitiva no aluguel

A empresa enfrenta disputa crescente em nichos específicos, principalmente no curto prazo.

No entanto, a escala operacional da Localiza segue como barreira competitiva.

2. Dependência do ciclo de preços de carros

Uma queda abrupta no valor dos seminovos — ou um aumento inesperado no custo de aquisição de novos veículos — pode comprimir margens.

3. Custos financeiros

Apesar da desalavancagem gradual, o relatório lembra que a empresa é sensível à taxa de juros.

Entre principais escolhas do setor para o BTG

Para o BTG Pactual, a Localiza entra em 2025 com fundamentos mais sólidos que o consenso apontava:

Margens acelerando;

Capex disciplinado;

Seminovos normalizando;

ROIC em trajetória ascendente.

Com isso, a companhia segue entre as principais recomendações do banco no setor de mobilidade e serviços automotivos, sustentada por uma operação escalável, eficiente e defensiva.