Com bolsa barata e espaço para fluxo estrangeiro, segundo semestre inicia sob a ótica do "Trade Eleitoral"

Negociando em níveis de 8 vezes preço-lucro, bolsa brasileira é uma das mais baratas do mundo. Com isso, olhos se voltam para a corrida presidencial

Após um primeiro semestre marcado pelo alívio da inflação global e pela expectativa de queda dos juros, o mercado brasileiro inicia a segunda metade de 2026 voltando sua atenção para um novo vetor de risco: a eleição presidencial. Com a Bolsa negociando perto de mínimas históricas em termos de valuation, investidores enxergam espaço para valorização, mas esperam um aumento da volatilidade à medida que as pesquisas eleitorais ganhem peso na formação dos preços dos ativos.

O peso do “Trade Eleitoral” nas estratégias dos gestores

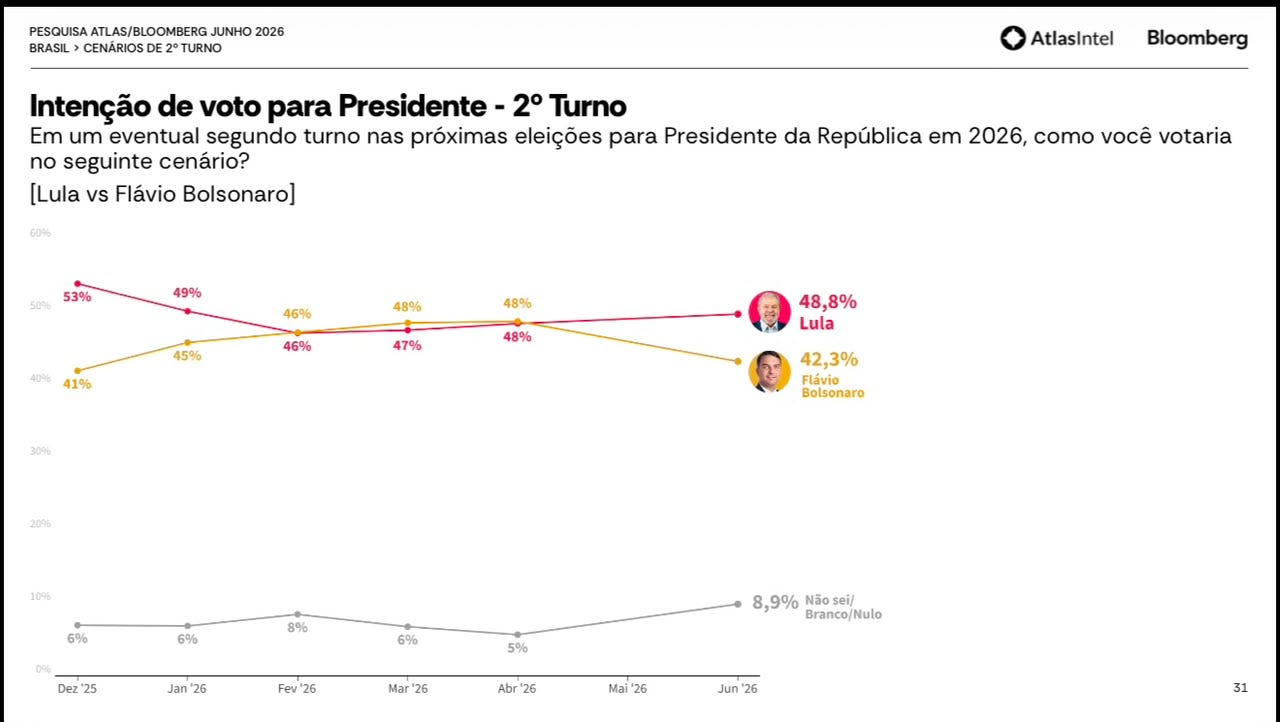

Com a divulgação das primeiras pesquisas eleitorais do segundo semestre, gestores começam a incorporar o chamado “Trade Eleitoral” às estratégias de investimento, travando grandes apostas direcionais. No levantamento mais recente realizado pela AtlasIntel, o presidente Lula aparece com 46,3% das intenções de voto no cenário estimulado de primeiro turno, seguido por Flávio Bolsonaro, com 36,6%. Renan Santos soma 7,8%, enquanto Ronaldo Caiado (2,9%) e Romeu Zema (2,0%) aparecem abaixo de 3%. Nos cenários simulados de segundo turno, Lula mantém vantagem numérica em todos os cruzamentos, pontuando 48,8% contra 42,3% de Flávio Bolsonaro, e 48,0% contra 39,0% de Ronaldo Caiado.

Os números mostram que o cenário político está longe de uma definição, o que joga um balde de água fria em quem esperava uma recuperação linear da Bolsa. Conforme projeta Reydson Matos, estrategista de ações da NMS, a aproximação do pleito aumentará a volatilidade nas mesas de operação à medida que as agendas fiscais e econômicas de cada bloco político forem precificadas pelos comitês de risco.

Para Max Bohm, os desdobramentos partidários serão o principal fator de mudança de cenário (game changer) para definir a trajetória real das ações. Os múltiplos baratos oferecem uma proteção importante contra quedas livres, mas o teto para o Ibovespa agora depende de Brasília.

Depois de um primeiro semestre em que inflação e juros dominaram as mesas de operação, o mercado inicia a segunda metade do ano com um novo catalisador para os ativos brasileiros: a velocidade com que a corrida presidencial passará a influenciar as expectativas para a política fiscal, juros e crescimento econômico.

Alívio macroeconômico e o gatilho dos juros

O ambiente de negócios se beneficia da perda de tração nos principais fatores de estresse da primeira metade do ano. A queda do petróleo Brent para a casa dos US$ 70 o barril reduziu parte da pressão inflacionária global e fortaleceu a expectativa de cortes de juros tanto nos Estados Unidos quanto no Brasil.

Sob essa ótica, Max Bohm, estrategista de ações da NMS Research, aponta que o mercado acionário local inicia o período com assimetria favorável. “A nossa Bolsa está negociando em níveis de 8 vezes preço-lucro, figurando entre as mais baratas do mundo. Isso abre espaço para a retomada do fluxo de capital para mercados emergentes, com o Brasil se beneficiando do movimento”, avalia Bohm, que mantém a meta para o Ibovespa em 190 mil pontos até o final do ano.

No cenário doméstico, os dados mais recentes do Caged vieram abaixo das expectativas do mercado, sinalizando o arrefecimento do mercado de trabalho e reduzindo a pressão sobre a autoridade monetária. O indicador elevou para 70% as probabilidades precificadas na curva para um corte da taxa Selic na próxima reunião do Copom. Refletindo esse alívio, a curva de juros futura registrou sua sétima queda consecutiva, situando-se na casa dos 14% na ponta curta.

Janela nas Small Caps e o desafio do fluxo estrangeiro

A melhora marginal nos juros futuros injeta atratividade nos ativos de maior sensibilidade macroeconômica, em especial no índice de Small Caps (SMLL), que encerrou o primeiro semestre em queda de 4,6%. Empresas de alta qualidade técnica - como Unipar, Intelbras e Armac, sofreram desvalorizações superiores a 20% no período, abrindo o que analistas consideram uma janela tática de entrada devido aos múltiplos descontados. O desconto também atrai atenção para papéis de grande liquidez, como Itaú, Vale e Sabesp.

A sustentação dessa retomada, contudo, dependerá da reversão no comportamento do capital externo. Mesmo com uma retirada líquida de R$ 9 bilhões por investidores estrangeiros em junho, o Ibovespa encerrou o semestre acumulando alta de 6,8%, sustentando-se acima dos 170 mil pontos, embora permaneça distante da máxima histórica de 199 mil pontos registrada em abril. E o motivo dessa hesitação atende pelo nome de risco político.