Compass [PASS3]: a joia da coroa da Cosan que resiste ao cenário macro adverso

Combinando curto e longo prazo, distribuidora pode gerar R$ 1,5 bi de dividendos por ano e recebeu recomendação de compra do JP Morgan, BTG e Itaú BBA

Menos de um mês após estrear na Bolsa, a Compass (PASS3) já conquistou um raro consenso entre as principais casas de análise do país. Nesta semana, JP Morgan, BTG Pactual e Itaú BBA iniciaram cobertura da companhia com recomendação de compra, sustentados por uma tese que combina duas características pouco comuns em uma mesma empresa: geração previsível de caixa no curto prazo e potencial de crescimento acelerado no longo prazo.

O argumento central das três instituições é que o mercado ainda avalia a Compass como uma distribuidora tradicional de gás natural, deixando em segundo plano o valor de seus negócios ligados ao mercado livre de gás. Enquanto isso, a companhia mantém uma base de ativos regulados capaz de gerar aproximadamente R$ 1,5 bilhão por ano em dividendos entre 2026 e 2030, segundo estimativas do JP Morgan.

A leitura dos bancos chega em um momento desafiador para o mercado brasileiro. Juros reais elevados, incertezas fiscais e volatilidade política costumam favorecer empresas defensivas e com previsibilidade de receita. Para os analistas, a Compass reúne essas características sem abrir mão de uma importante avenida de crescimento.

IPO da Compass (PASS3): do preço de estreia ao desconto na Bolsa

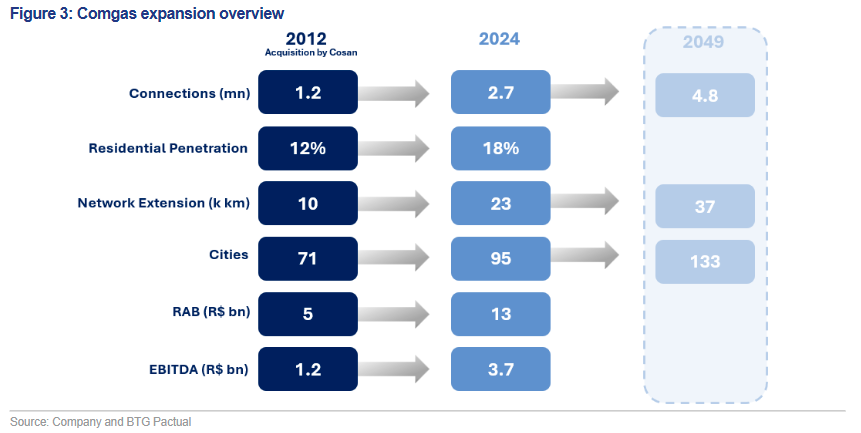

A empresa nasceu em 2012, quando a Cosan adquiriu a Comgás, maior distribuidora de gás natural do país. Desde então, expandiu sua presença por meio da compra de participações em distribuidoras estaduais, como Sulgás e Compagás, além de consolidar uma plataforma nacional de gás. Em março deste ano, a companhia realizou seu IPO em uma oferta totalmente secundária que movimentou cerca de R$ 3 bilhões. A operação foi precificada em R$ 28 por ação, reduzindo a participação da Cosan de aproximadamente 88% para 76%.

Desde a oferta, porém, as ações passaram a negociar abaixo do preço de estreia. No fechamento de 16 de junho, os papéis estavam cotados a R$ 24,99. É justamente essa diferença entre preço e valor que chama a atenção dos analistas.

Vale a pena comprar PASS3? Veja as recomendações do JP Morgan e BTG

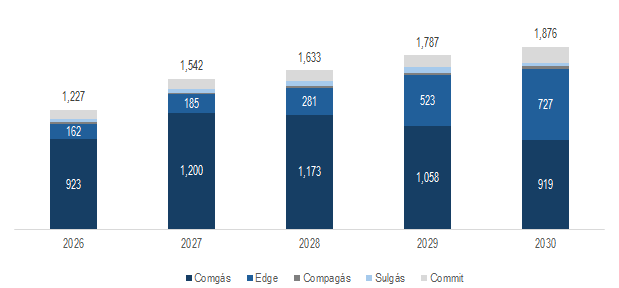

No JP Morgan, Arthur Pereira iniciou cobertura com recomendação Overweight e preço-alvo de R$ 34 para dezembro de 2027, o que representa potencial de valorização de cerca de 36%. O banco descreve a tese da Compass como uma combinação entre “carry” e “convexidade”. O primeiro componente vem do negócio regulado de distribuição de gás, responsável por fluxos de caixa previsíveis e dividendos recorrentes. O segundo está ligado à Edge, subsidiária que atua em comercialização, logística e infraestrutura de gás.

Segundo Pereira, os ativos regulados representam cerca de 62% do valor da companhia e funcionam como uma âncora para a avaliação. A Comgás sozinha responde pela maior parte desse valor, beneficiada por um modelo regulatório que garante retornos reais próximos de 8% ao ano sobre os investimentos realizados.

O BTG Pactual compartilha visão semelhante. Em relatório assinado por Antonio Junqueira, Gisele Gushiken e Maria Schutz, o banco iniciou cobertura com recomendação de compra e preço-alvo de R$ 38 por ação, enxergando potencial de valorização superior a 50%.

Os analistas classificam a Compass como uma “Compounder with a Spice”, expressão usada para definir empresas capazes de acumular crescimento consistente ao longo do tempo, mas com um componente adicional de expansão. Na visão do BTG, as concessões de distribuição funcionam como monopólios naturais que oferecem proteção contra inflação, crescimento gradual da base de ativos regulatórios e estabilidade suficiente para atravessar ciclos econômicos e políticos mais turbulentos.

O banco destaca que a Comgás expandiu seu EBITDA em aproximadamente 9% ao ano desde a aquisição pela Cosan, enquanto sua base regulatória cresceu cerca de 8% ao ano no mesmo período. Para os analistas, trata-se de um modelo de crescimento previsível e pouco dependente do ciclo econômico.

O potencial da Edge e o crescimento no mercado livre de gás

É justamente sobre essa estrutura estável que a Compass constrói sua principal aposta para os próximos anos. A Edge, criada para atuar no mercado livre de gás, concentra boa parte das expectativas de crescimento da companhia.

A subsidiária opera o terminal de regaseificação de Santos, com capacidade de 14 milhões de metros cúbicos por dia, além de contratos de suprimento de gás e soluções logísticas para consumidores industriais, distribuidoras e usinas térmicas. Diferentemente de uma distribuidora tradicional, seu modelo de negócio depende da captura de margens comerciais e da oferta de flexibilidade logística.

O JP Morgan estima crescimento médio anual de 20% no EBITDA da Edge nos próximos cinco anos. Parte dessa expansão deve vir da demanda criada pela abertura do mercado de gás, pela contratação de novas térmicas e pelo avanço do consumo industrial.

A operação também conta com um contrato de fornecimento com a TotalEnergies válido até 2033, que garante acesso a até 12 milhões de metros cúbicos diários de gás natural liquefeito. Além disso, a companhia tem se beneficiado de ganhos de otimização de cargas, que renderam cerca de R$ 600 milhões por ano em 2024 e 2025 e mais R$ 300 milhões apenas no primeiro trimestre de 2026, segundo estimativas do JP Morgan.

O ponto mais relevante da tese, no entanto, está na percepção de que o mercado ainda não incorpora integralmente esse potencial. O banco americano calcula que a cotação atual da Compass embute apenas cerca de 40% de probabilidade de seu cenário-base para a Edge se concretizar.

Essa mesma visão aparece no relatório do Itaú BBA. O banco iniciou cobertura com recomendação de compra e preço-alvo de R$ 35, argumentando que investidores continuam tratando a Compass como uma distribuidora tradicional de baixo crescimento. Na avaliação dos analistas, essa leitura ignora o potencial de expansão criado pelo desenvolvimento do mercado livre de gás no Brasil.

Embora o consenso seja positivo, os bancos também apontam riscos. Entre eles estão eventuais mudanças regulatórias nas concessões, especialmente em futuras revisões tarifárias, aumento da concorrência no mercado livre de gás e uma expansão da Edge abaixo do esperado. Há ainda incertezas relacionadas à evolução das margens do setor e ao ritmo de crescimento da demanda.

Bom texto. Acho que o mercado vai demorar para enxergar esse potencial e pode dar oportunidade melhor ainda nesse papel.