Copom pode dar mais folego pra bolsa

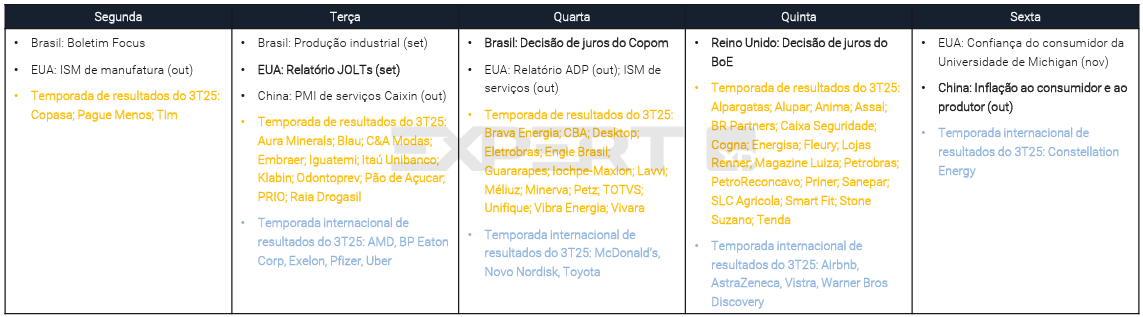

Relatórios, agenda e os trades para começar a semana

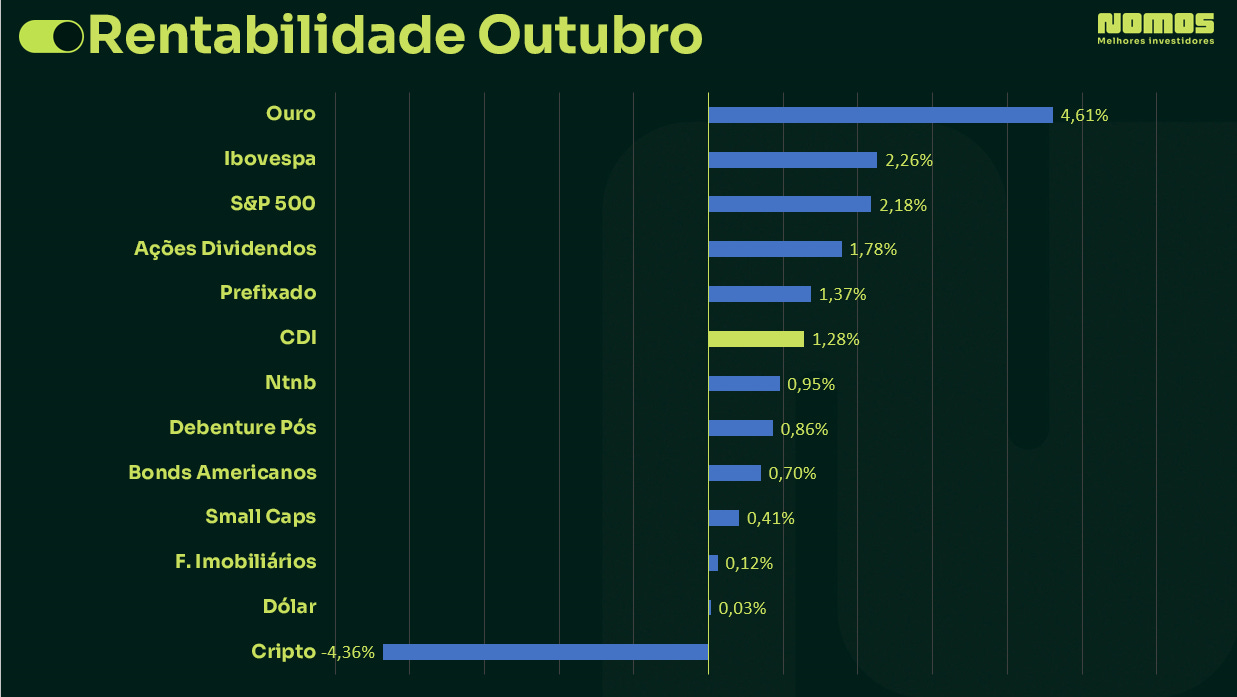

Rentabilidades de Outubro

A moeda velha (ouro) contrasta com a moeda nova (Cripto) na fuga do dólar. O metal, até o momento, tem sido o ativo preferido na busca pela preservação do poder de compra diante da preferência do FED por mais inflação nos EUA.

A próxima semana será marcada pela reunião do Comitê de Política Monetária (Copom), que deve manter a taxa Selic em 15% ao ano, segundo avaliação de Leandro Manzoni, economista do Investing. O encontro, que acontece na terça-feira (4) mas divulga o comunicado na quarta-feira (5), será o penúltimo do ano e deve concentrar a atenção do mercado diante do cenário internacional incerto, agravado pela paralisação do governo dos Estados Unidos, que adiou novamente a divulgação dos dados do mercado de trabalho americano. Segundo Manzoni, a ausência desses indicadores “dificulta a condução da política monetária global e amplia a volatilidade dos ativos”

Além da decisão do Copom, os investidores acompanharão a produção industrial, a balança comercial, o IGP-DI e a inflação ao produtor, além dos balanços de grandes companhias da B3, como Petrobras [PETR4], Itaú [ITUB4] e Suzano [SUZB3].

De olho nos gráficos

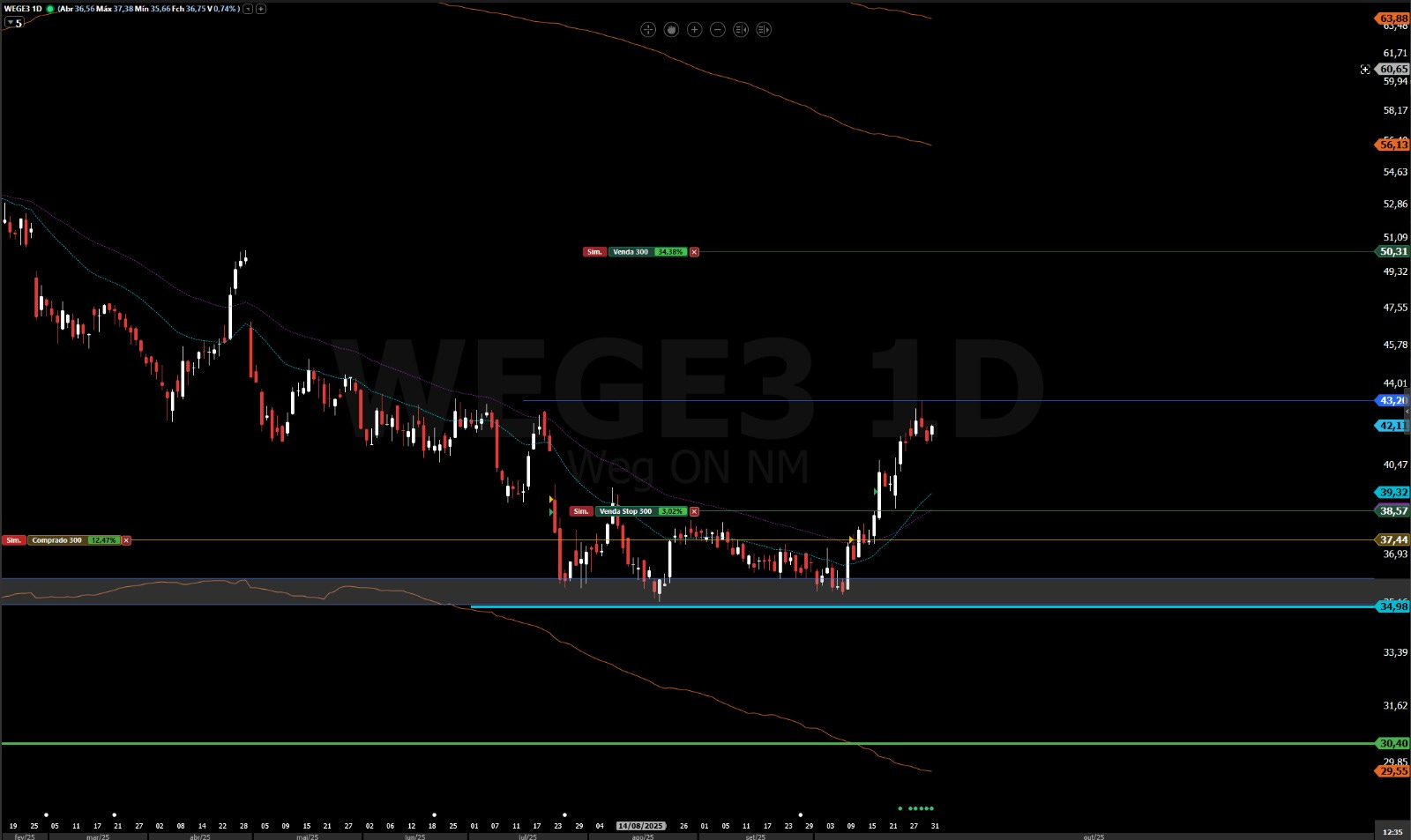

Weg [WEGE3]

A WEG mantém viés de alta dentro da estratégia da NMS Research, com operação ainda em aberto e lucro acumulado de 12,5%, conforme relatório de Filipe Borges. O analista aponta que o rompimento dos R$ 43,20 deve impulsionar a ação a um novo rally, com potencial para buscar o fechamento de gap na região dos R$ 50,30. “É uma operação de swing trade com alvo de 34% e proteção posicionada em R$ 38,57”, explica Borges. Ele destaca que o cenário técnico favorece a continuidade da valorização. “Acima dos R$ 43,20, a expectativa é de aceleração mais intensa das altas”, diz.

Grupo SBF [SBFG3]

O analista técnico abriu uma recomendação de compra para as ações da Grupo SBF, negociadas a R$ 12,88, com alvo final em R$ 17,00, o que representa potencial de alta de cerca de 32%. O stop está definido em R$ 11,73, e uma parcial é prevista em R$ 13,70. “O ativo está alinhado nos gráficos diário e semanal, mostrando força compradora consistente”, afirma Borges. Ele avalia que o papel tende a reagir rapidamente quando entra em tendência de alta. “SBFG3 costuma acelerar em poucos dias, e a expectativa é capturar essa movimentação nas próximas semanas”, completa.

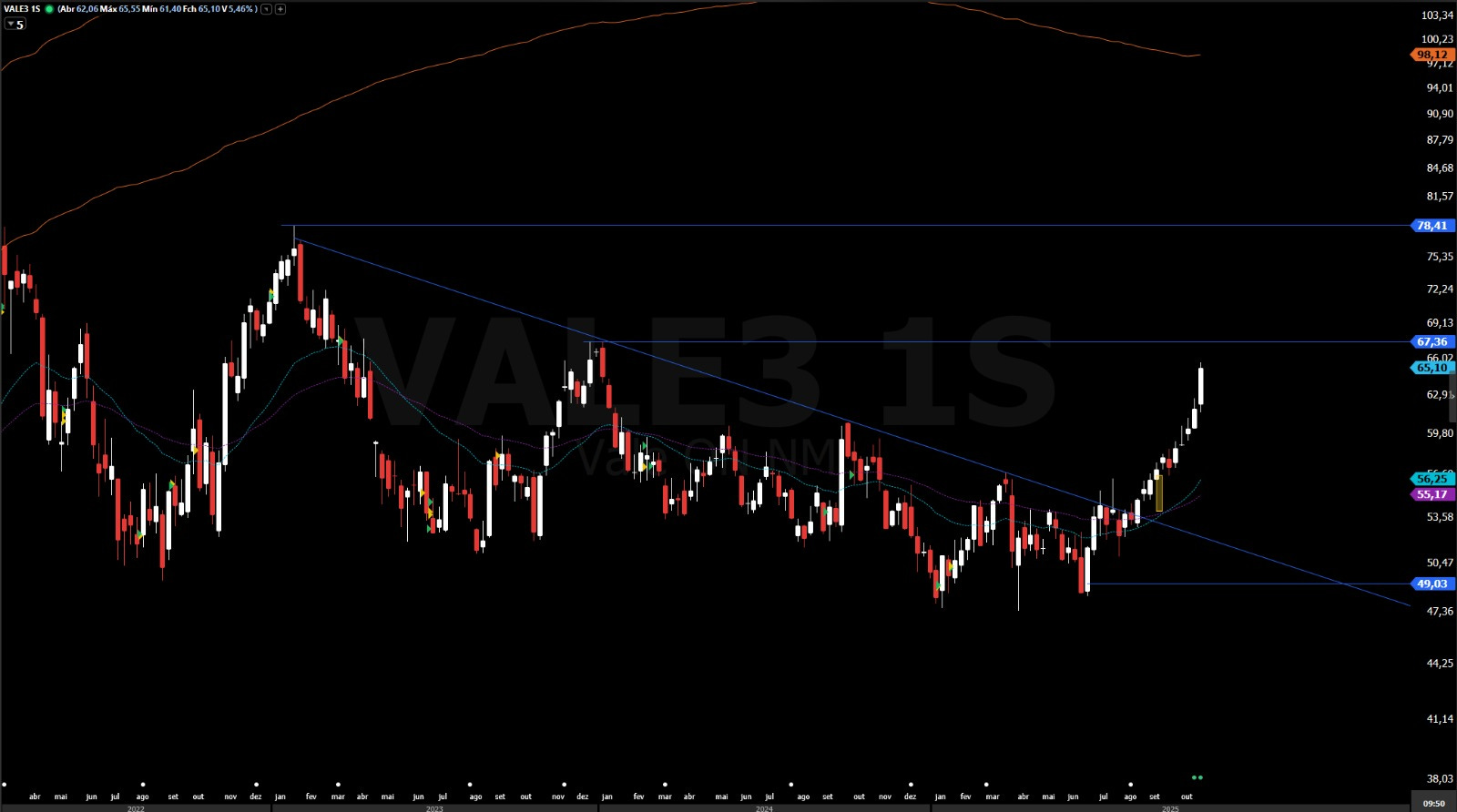

Vale [VALE3]

A Vale continua em trajetória de valorização no gráfico semanal.O primeiro alvo está em R$ 67,30, e o segundo, em R$ 78,40, mantendo o cenário otimista. “A ação segue com força e espaço para novas altas nas próximas semanas”, avalia. Para Borges, mesmo eventuais movimentos de consolidação não comprometem a tendência principal. “Enquanto o papel permanecer acima dos R$ 50,70, que é o último fundo técnico relevante, a estrutura segue de alta”, conclui.

Temporada de balanços

A seguir, confia a visão das principais casas de research sobre os balanços financeiros divulgados nesta semana.

Gerdau [GGBR4]

XP

A XP avaliou os resultados da Gerdau como em linha com as estimativas, com Ebitda ajustado de R$ 2,7 bilhões, alta de 7% no trimestre e 3% acima da projeção da casa. A corretora destacou o desempenho sólido da operação na América do Norte, compensado por margens mais fracas no Brasil, além de fluxo de caixa positivo e dividendos de R$ 0,28 por ação. A XP reiterou recomendação de compra.

BTG Pactual

O BTG Pactual classificou o resultado do 3º trimestre como razoável, com Ebitda de R$ 2,73 bilhões, 2% abaixo das projeções da instituição, mas em linha com o consenso. O banco apontou margens mais fracas no Brasil devido à deflação de preços e importações elevadas, enquanto a operação nos EUA se manteve robusta. O fluxo de caixa foi considerado positivo, mas o dividendo anunciado ficou abaixo das expectativas.

Ambev [ABEV3]

Safra

O Safra apontou que a Ambev apresentou resultados mistos no 3º trimestre, com Ebitda ajustado 3% acima da estimativa da casa e 4% acima do consenso. A margem operacional foi beneficiada por eficiência em despesas e gestão de receitas, compensando a queda de volumes, especialmente em cervejas no Brasil e bebidas não alcoólicas. O Safra manteve recomendação neutra para ABEV3.

Itaú BBA

O Itaú BBA avaliou o trimestre como misto, com Ebitda de R$ 7,1 bilhões, 5% acima das expectativas, impulsionado por menores custos e ganhos operacionais no segmento de cervejas no Brasil. O banco destacou efeito não recorrente de R$ 644 milhões no lucro líquido e manteve recomendação neutra, com preço-alvo de R$ 14 ao fim de 2026.

Santander [SANB11]

Itaú BBA

O Itaú BBA considerou os resultados do Santander Brasil como neutros, com lucro líquido gerencial de R$ 4,0 bilhões e rentabilidade de 17,5%. O banco ressaltou o crescimento da carteira de crédito e da eficiência operacional, mas alertou para o aumento da inadimplência e provisões. A recomendação de compra foi reiterada, com preço-alvo de R$ 32 ao fim de 2026.

Safra

O Safra classificou o balanço do Santander como neutro para as ações, com EBT 1,5% abaixo das estimativas e lucro líquido de R$ 4 bilhões. O banco destacou eficiência operacional e estabilidade na qualidade dos ativos, mas apontou fraqueza no resultado de mercado (NII). A instituição manteve recomendação neutra, com expectativa de baixo crescimento até 2026.

Mercado Livre [MELI34]

BTG Pactual

O BTG Pactual destacou forte crescimento do volume bruto de mercadorias (GMV) em todas as regiões, acima das expectativas, mas com lucro líquido abaixo do esperado devido a impostos mais altos e perdas cambiais. O banco apontou avanço expressivo das operações de crédito e expansão do GMV no Brasil e México, com desempenho sólido também na Argentina.

Bradesco [BBDC4]

Itaú BBA

O Itaú BBA avaliou o resultado do Bradesco como consistente, sustentado pelo crescimento da carteira de crédito e da margem financeira com clientes. A instituição destacou estabilidade nos índices de inadimplência e potencial de ganhos de eficiência a partir de 2026, mantendo recomendação de compra e preço-alvo de R$ 22.

BTG Pactual

O BTG Pactual considerou o trimestre positivo, embora um pouco abaixo das expectativas do mercado. O lucro líquido ajustado foi de R$ 6,2 bilhões, com avanço contínuo nas margens com clientes e crescimento de 2% da carteira de crédito. O banco destacou a melhora gradual dos resultados e o impacto negativo da Selic elevada sobre o resultado de tesouraria.

Vale [VALE3]

XP

A XP considerou os resultados da Vale em linha com as expectativas, com Ebitda ajustado de US$ 4,4 bilhões. A corretora destacou redução de custos nas divisões de minério de ferro, cobre e níquel, além de fluxo de caixa recorrente de US$ 1,6 bilhão e pagamento de dividendos de US$ 1,5 bilhão. A XP manteve visão positiva sobre eficiência operacional e disciplina financeira da companhia.

Outros relatórios da semana

Nesta semana, as principais casas de research também divulgaram novos relatórios cobrindo diferentes setores do mercado — de bancos e commodities a estratégias macro e fluxos globais. Abaixo, estão os principais destaques organizados por tema e empresa.

BTG Pactual — Nova recomendação: compra

O BTG Pactual elevou a recomendação da Vale de neutra para compra, destacando melhora no cenário operacional e no ambiente macroeconômico. O banco afirma que os riscos ligados à produção de Simandou permanecem, mas não devem comprometer os preços do minério de ferro, estimados entre US$ 95 e US$ 105 por tonelada. A instituição prevê retorno de caixa de 12% em 2026 e vê espaço para dividendos extraordinários modestos no curto prazo.

BTG Pactual — Estratégia Brasil: dividendos extraordinários antes das mudanças na tributação

O BTG Pactual avalia que a possível taxação de dividendos pode antecipar pagamentos extraordinários por parte das empresas. O banco mapeou companhias com maior potencial de distribuição, com destaque para setores de serviços básicos, telecomunicações, construção civil e materiais básicos. Entre os nomes mais bem-posicionados, o BTG cita Metalúrgica Gerdau, Unifique, Blau, Marcopolo, Eztec, Copel e Intelbras, com yields extraordinários esperados entre 10% e 20%.

BTG Pactual — Money Flow

O BTG Pactual apontou em seu relatório “Money Flow” que a exposição dos investidores institucionais ao mercado de ações dos EUA está em 100,8%, acima da média histórica de 80,9%, segundo o índice NAAIM. O banco também destacou otimismo dos investidores de varejo e fluxo positivo de US$ 153 bilhões em ETFs no mês de outubro, impulsionado pelo forte volume negociado nas bolsas americanas.

XP Research — Monthly Credit Tracker

A XP avaliou que os dados de crédito de setembro mostram um arrefecimento controlado, com o saldo total crescendo 10,1% em 12 meses. A casa destaca estabilidade nos indicadores de inadimplência e forte expansão no crédito consignado privado, apesar da desaceleração nas novas concessões. Para o agronegócio, o relatório aponta continuidade no aumento das taxas de default, pressionando os portfólios bancários. A XP considera o quadro levemente positivo para os bancos.

XP — Shoppings: o que esperar no 3T25

A XP prevê resultados sólidos, porém normalizados, para o setor de shoppings no 3T25, com crescimento médio de vendas de 11% na comparação anual. Iguatemi e Multiplan devem liderar em desempenho, seguidas por Allos, que deve registrar aumento de 5% em FFOPS. A casa ajustou suas projeções e elevou os preços-alvo para 2026, mantendo preferência por IGTI e MULT pela exposição a ativos de maior padrão e geração de caixa mais estável.