Crescimento lento, lucro forte: o verdadeiro dilema do 3T25 da Weg

A WEG (WEGE3) entregou R$1,7 bilhão em lucro líquido, mas analistas alertam: a falta de aceleração na receita e o câmbio enfraquecem a tese de curto prazo

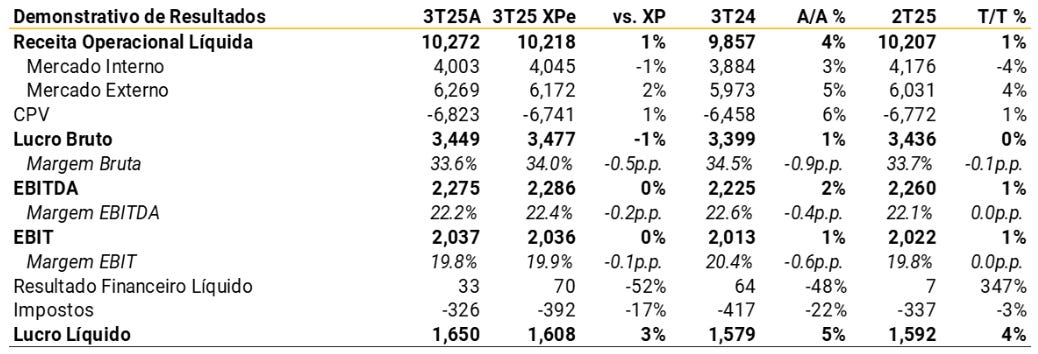

A WEG reportou um balanço do terceiro trimestre de 2025 (3T25) com “sentimentos mistos”, conforme a avaliação do BTG Pactual, e resultados “neutros” na visão da XP. O consenso é que o trimestre da gigante de equipamentos industriais foi marcado por uma dicotomia: margens de lucro robustas, superando as expectativas, versus um crescimento de receita (top line) mais fraco e em desaceleração.

A receita líquida da WEG atingiu R$10,3 bilhões, crescendo apenas +4% A/A, valor que ficou abaixo das projeções tanto do JP Morgan quanto do BTG, que estimava +7% A/A. O BTG ressaltou que, se ajustado por M&As (Fusões e Aquisições), o crescimento foi de apenas +3% A/A. Esta desaceleração na receita é o principal ponto de atenção. O JP Morgan e a XP apontaram que as receitas externas foram o principal vetor negativo, com o JP Morgan indicando que a valorização do Real (BRL) impactou os números em moeda local, embora em dólar o miss tenha sido menor. Além disso, o segmento de GTD (Geração, Transmissão e Distribuição) foi o ponto fraco doméstico, com queda de -7% A/A, devido à redução nas entregas de projetos de geração solar centralizada, um fator de destaque para a XP.

O Lado Forte da Margem e a Tese de Longo Prazo

Apesar da receita mais lenta, a WEG demonstrou forte resiliência nas margens. O EBITDA foi de R$2,3 bilhões, resultando em uma margem EBITDA de 22,2%, superando as expectativas do BTG Pactual (21,5%) e do JP Morgan (22,1%). O BTG atribuiu essa superação à capacidade da empresa de repassar o aumento de custos para os preços, incluindo tarifas de importação nos EUA. A XP, por sua vez, notou que a margem foi beneficiada por um melhor mix de produtos, com menor representatividade das vendas internas de GTD. O lucro líquido de R$1,7 bilhão (+5% A/A) ficou em linha ou ligeiramente acima do consenso, auxiliado também por uma alíquota de imposto baixa (15,7%), o menor nível desde o 4T23, segundo o JP Morgan.

Em termos de crescimento futuro, a XP e o JP Morgan mantêm a ressalva sobre o curto prazo. O JP Morgan espera uma reação negativa no pregão de hoje devido à desaceleração do crescimento. Contudo, a XP vê sinais positivos emergindo do resiliente segmento de EEI (Equipamentos Eletro-Eletrônicos Industriais) e mantém uma visão construtiva para o longo prazo, esperando que o crescimento de lucros de dois dígitos seja retomado até 2027. O JP Morgan complementa que a WEG negocia a 15,9x EV/EBITDA 2026e, abaixo dos 18,0x de seus pares globais. Ambos os bancos, no entanto, reiteram a recomendação Neutra ou destacam que o crescimento de curto prazo limitado restringe o potencial de upside, apesar de a XP ver a assimetria positiva para as ações nos preços atuais.