Hypera [HYPE3]: hora de comprar na baixa!

Para o JP Morgan, a correção recente da Hypera é oportunidade

As ações da Hypera (HYPE3) acumulam queda de cerca de 20% desde a divulgação dos resultados do segundo trimestre de 2025, ficando bem atrás do Ibovespa. O movimento, segundo o JP Morgan, foi excessivo diante dos fundamentos da empresa. O banco reforçou sua recomendação overweight (compra) e manteve o preço-alvo de R$ 32 para dezembro de 2026, o que implica potencial de valorização de 50%.

A instituição avalia que a Hypera tem gerido bem o momento de enfraquecimento das receitas, apostando em eficiência operacional e estrutura corporativa mais enxuta. O receio de perda de participação de mercado deve ceder nos próximos trimestres, à medida que as vendas se normalizem e o ajuste no capital de giro seja concluído. O JP Morgan projeta alta de 15% no lucro por ação e crescimento médio anual de 18% entre 2026 e 2028.

Mesmo após a recente desvalorização, a ação é negociada a 7 vezes o lucro estimado para 2026, cerca de 20% abaixo da média dos pares do setor de saúde e varejo. Quando ajustada pelos incentivos de ICMS, o papel ainda apresenta desconto de 10%.

Dividendos e valuation atraente

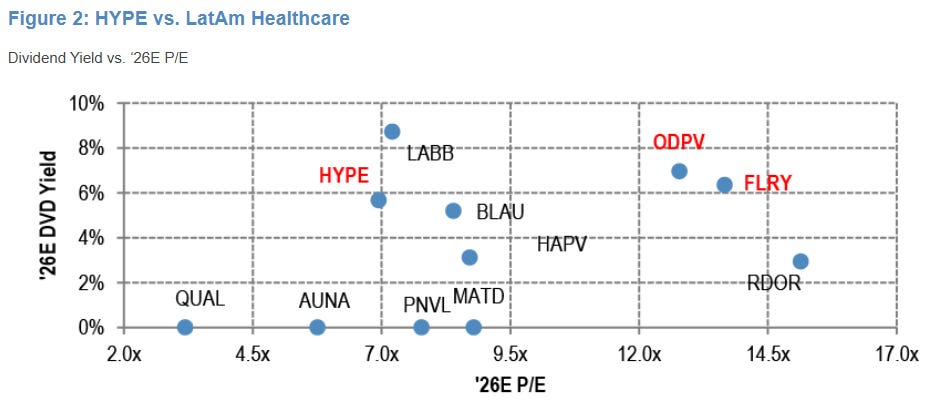

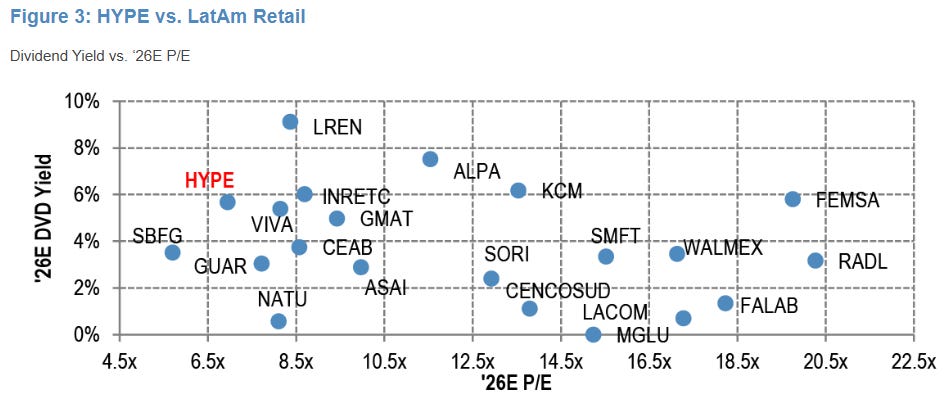

Com dividend yield de 6%, a Hypera é hoje a principal pagadora de dividendos entre as empresas cobertas pelo JP Morgan. No universo latino-americano, apenas a Genomma Lab, do México, oferece um retorno maior (10%), mas com desafios mais severos de crescimento. Entre as brasileiras, a OdontoPrev distribui dividendos superiores, porém com múltiplos mais caros e menor avanço de lucro.

No varejo, a Hypera está entre as cinco maiores pagadoras de dividendos, combinando um dos menores P/L do grupo, o que reforça seu perfil de resiliência e geração de caixa em meio a um cenário de juros ainda elevados.

Sensibilidade e dependência fiscal

O JP Morgan também testou a sensibilidade do fluxo de caixa descontado (DCF) da companhia. O mercado, segundo o banco, precifica apenas 5% de crescimento anual de longo prazo, número considerado conservador. No cenário-base da instituição, com crescimento de 8% ao ano e margem de 33%, o potencial de valorização chega a 50%, mesmo sem considerar benefícios fiscais. Excluindo os incentivos, o papel ainda teria espaço para subir 35%.

Em relação à dependência dos incentivos tributários, o relatório observa que 24% do lucro da Hypera vêm de suas operações próprias, patamar alinhado à média do setor. Mesmo nesse contexto, a ação negocia com desconto de cerca de 10% frente aos pares - um indicativo, segundo o JP Morgan, de que o mercado ainda não precificou adequadamente o potencial da companhia.