Ibovespa no teto ou tem espaço para mais?

João Tonello analisa o Ibov; Raio-x da próxima semana e relatórios do 3T25

O rali recente da bolsa abriu espaço para uma pausa técnica no Ibovespa, mas a estrutura de curto prazo ainda sustenta a continuidade da tendência de alta. A análise de João Tonello, analista pleno da NMS Research, mostra que o índice opera em um canal ascendente desde a região dos 143 mil pontos e mantém candles de força no gráfico de 120 minutos.

Depois de tocar a máxima recente em 158.366 pontos, o índice entrou em consolidação lateral entre 158.100 e 158.400 pontos. Tonello avalia que essa faixa funciona como base de descanso após a forte sequência de valorização. Se o rompimento ocorrer com aumento de volume, o Ibovespa tende a buscar rapidamente a região dos 160 mil pontos, seu próximo objetivo técnico no canal. Acima disso, surgem resistências mais amplas entre 162.119 e 163.943 pontos, que podem atuar como teto da estrutura caso o rali continue.

No lado defensivo, o analista destaca que o primeiro suporte aparece em 157.532 pontos, área que combina média móvel e a consolidação recente. A perda desse nível abriria espaço para teste nos 156.647 pontos, zona de congestão anterior. Mesmo assim, a tendência principal não seria comprometida. Um movimento corretivo maior encontraria apoio mais forte em 154.823 pontos, faixa que contou com entrada significativa de compradores.

Tonello observa que o volume atual está acima da média de 90 períodos, sinal de fluxo institucional ativo. Essa condição reforça o controle do lado comprador, mas o índice pode atravessar um período de acomodação enquanto o mercado aguarda novos gatilhos (especialmente decisões de política monetária e indicadores econômicos). Para ele, o cenário segue positivo: a estratégia favorece compras em recuos até a média ou em rompimentos acompanhados de volume, já que não há sinais de exaustão da tendência por enquanto.

Raio-X macro

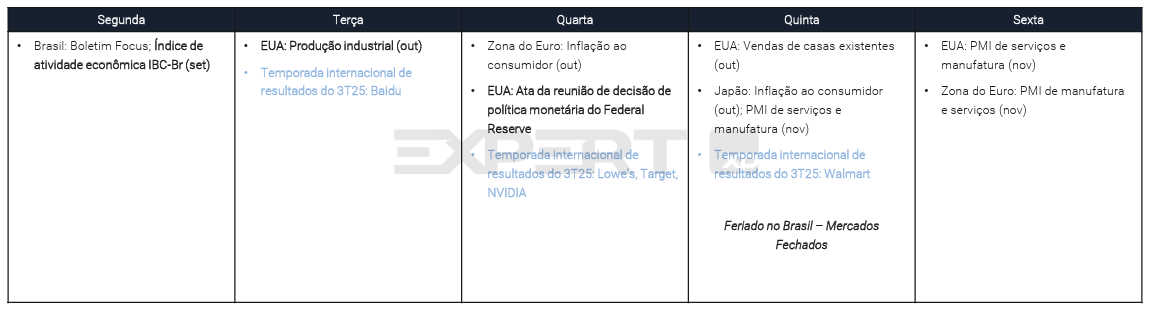

A próxima semana deve concentrar as atenções nos Estados Unidos, onde a ata do Federal Reserve e o balanço da Nvidia podem definir o apetite por risco. Após a trégua comercial entre EUA e China frustrar expectativas de rali, o mercado segue sem dados econômicos recentes por causa da paralisação do governo americano, o que aumenta a incerteza sobre os próximos passos do Fed. No Brasil, a agenda virá mais fraca, com Focus e IBC-Br. O Japão divulgará PIB e inflação, indicadores que podem influenciar as apostas de política monetária no BoJ.

De olho nos gráficos

Minerva [BEEF3]

A ação da Minerva perdeu o canal de alta após o topo em R$ 7,58 e recuou até R$ 6,30, onde encontrou suporte e gerou reação técnica. O movimento indica uma correção dentro de uma tendência maior de alta, com possibilidade de repique entre R$ 6,30 e R$ 6,52. A região de R$ 6,73 é a próxima resistência relevante. Uma entrada tática entre R$ 6,40 e R$ 6,52 mira esse nível, com stop abaixo de R$ 6,12. A perda desse patamar abre espaço para teste em R$ 5,77.

Bradesco [BBDC4]

Bradesco mantém tendência de alta no gráfico diário, sustentado por topos e fundos ascendentes e pela média curta. O rompimento da faixa de R$ 18,50 consolidou o atual movimento. O candle mais recente mostra leve acomodação, sem mudança estrutural. O suporte imediato está em R$ 19,11, enquanto o alvo segue em R$ 21,01, topo de junho. O papel precisa confirmar a quebra de R$ 19,85 para manter o ritmo. Abaixo de R$ 18,50, o cenário de curto prazo enfraquece.

Vivara [VIVA3]

Vivara rompeu a consolidação anterior com força e volume elevado, reforçando a tendência de alta no curto prazo. A superação de R$ 31,28 levou o papel acima de R$ 33,33, abrindo projeção até R$ 34,55. A média curta segue inclinada e guiando o canal ascendente. O suporte imediato está em R$ 31,17, com proteção mais ampla em R$ 29,18. Um eventual pullback até a região de R$ 31,20 seria considerado saudável dentro da estrutura de alta.

Temporada de balanços

Mesmo na reta final, essa semana contou com a divulgação de balanços financeiros importantes do 3T25. Divulgações como a da Hapvida [HAPV3] movimentaram muito o mercado, levando as ações da companhia a um “derretimento”, caindo mais de 40% no pregão da quarta-feira (12).

Por isso, separamos uma série de análises, das principais casas de research do mercado, sobre esses resultados.

Hapvida [HAPV3]

O BTG afirma que a Hapvida entregou um 3T25 muito fraco, com sinistralidade acima do previsto, fluxo de caixa negativo, despesas mais altas e resultados pressionados por itens não recorrentes. O EBITDA ajustado caiu 20% na comparação anual e ficou 25% abaixo da projeção do banco, levando a margem ao menor nível em três anos. O BTG cortou estimativas para 2026 e diz que o consenso deve fazer o mesmo.

Confira o relatório completo

MBRF [MBRF3]

O Itaú destaca que a MBRF apresentou leve surpresa positiva no 3T25, com EBITDA de R$ 3,5 bilhões, acima do esperado. A operação de bovinos na América do Sul sustentou margens e capacidade de geração de caixa. Para 2026, o banco aponta incertezas sobre desempenho no segmento de frango e sinergias da fusão, o que mantém o consenso abaixo do nível inicialmente projetado.

Auren Energia [AURE3]

O BTG afirma que a Auren teve um trimestre muito difícil, com restrições relevantes na produção hidrelétrica, eólica e solar, o que reduziu o EBITDA e levou a prejuízo de R$ 404 milhões, acima do esperado pelo mercado. O banco avalia que os fatores externos pesam no curto prazo, mas vê evolução interna em sinergias, estrutura corporativa e disponibilidade dos ativos.

Varejo & Consumo – Setor

O BTG relata que o setor de varejo entregou um 3T25 fraco, com consumo mais lento, bases de comparação difíceis e pressão financeira. A receita consolidada cresceu 5% na comparação anual, mas abaixo das expectativas. O banco aponta desempenho fraco de Assaí, Magazine Luiza, Renner, Quero-Quero, Natura, GPA e Azzas, enquanto Vivara, Petz, Raia Drogasil e SmartFit mostraram resiliência. O BTG afirma que investidores reduziram exposição ao setor e priorizam nomes com melhor momento no curto prazo.

Braskem [BRKM5]

O Safra afirma que a Braskem apresentou resultado misto no 3T25, com EBITDA recorrente de US$ 150 milhões, acima do previsto, mas ainda dentro de um ciclo petroquímico difícil. A companhia segue pressionada por consumo de caixa e alavancagem elevada, que chegou a 14,8 vezes EBITDA. O banco vê avanço na redução de incertezas legais após o acordo de R$ 1,2 bilhão com o Estado de Alagoas, mas mantém visão cautelosa pela combinação de margens fracas, necessidade de capex e demanda global ainda limitada.

Natura [NTCO3]

O BTG aponta que a Natura teve mais um trimestre fraco, com queda de receita, recuo de margens e aumento da alavancagem. A Avon voltou a ser o principal ponto de pressão, com forte queda de vendas no Brasil e na América Latina. O EBITDA ajustado recuou 34% na comparação anual, e o prejuízo líquido reportado chegou a R$ 119 milhões (ou R$ 1,9 bilhão com o impairment da Avon International).