Inflação cedeu mesmo ou foi só alívio do petróleo?

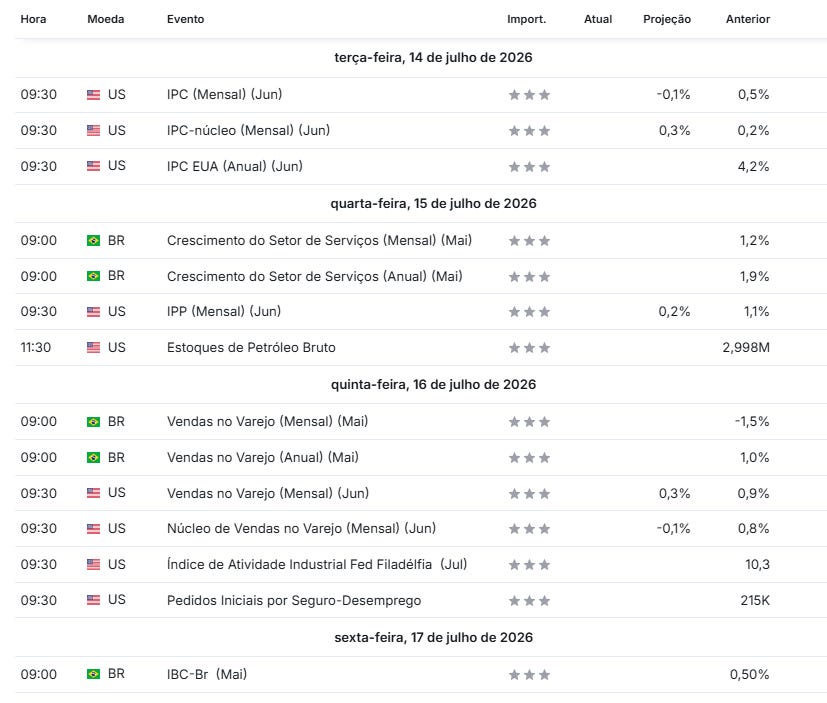

Depois de um julho relativamente parado em dados, chega a trinca de indicadores com CPI na terça, PPI na quarta, e outros de atividade.

JÁ CONHECE NOSSO TRADENEWS WHATSAPP?

Clica na imagem

Panorama da Semana

🟩 A semana que decide o tom do segundo semestre

Depois de um julho relativamente parado em dados, chega a trinca de dados: CPI na terça, PPI na quarta, e uma sequência de indicadores de atividade na quinta e sexta. É a oportunidade que faltava para o mercado entender se o crescimento do segundo trimestre desacelerou de verdade ou só fez uma pausa.

Kevin Warsh testemunha no Congresso na terça e quarta, primeira aparição formal desde que assumiu o Fed. O mercado quer ouvir dele algo que ainda não disse: sob quais condições mudaria a política atual. Até agora, preferiu esperar os relatórios dos grupos de trabalho que ele mesmo formou, e cujos líderes, não por acaso, pensam parecido com ele.

O apagão de dados sobre inflação deve começar a se dissipar. O mercado aguarda queda no índice cheio de preços, puxada pela gasolina mais barata, mas o núcleo continua teimoso, girando bem acima da meta do Fed.

🟨 Brasil entra na semana decisiva antes do recesso

No Brasil, a semana carrega peso político mais do que econômico. O Congresso corre contra o tempo para aprovar o PLDO antes do recesso, e é justamente nesse tipo de janela que costumam aparecer as propostas mais custosas ao Tesouro, aquelas que ninguém quer discutir em agosto, quando a eleição já estiver oficialmente em curso.

O calendário eleitoral também vira uma chave. A partir de 20 de julho começa o período de convenções partidárias, quando legendas formalizam candidaturas e alianças. É o momento em que o jogo político sai do terreno das especulações e entra no território dos compromissos formais, com Lula e Flávio Bolsonaro caminhando para serem os nomes centrais da disputa.

Do lado dos dados, o mercado espera desaceleração adicional na atividade de maio, reforçando um quadro que já vinha se desenhando: o impulso fiscal que sustentou o começo do ano começa a perder força, especialmente no setor automotivo, que puxou boa parte do crescimento recente. Com inflação recuando na margem e atividade perdendo ritmo, o Banco Central segue inclinado a continuar cortando juros nas próximas reuniões, ainda que reconhecendo, nas entrelinhas, que o ambiente inflacionário piorou.

🟦 O que fica de pano de fundo

Nos dois países, a semana é menos sobre números isolados e mais sobre confirmar ou desmentir teses que os gestores já vêm defendendo há meses. Nos EUA, a pergunta é se a inflação realmente cede ou só viu alívio por causa do petróleo. No Brasil, a pergunta é se o fôlego fiscal aguenta até a eleição sem cobrar a conta antes da hora.

Calendário da Semana

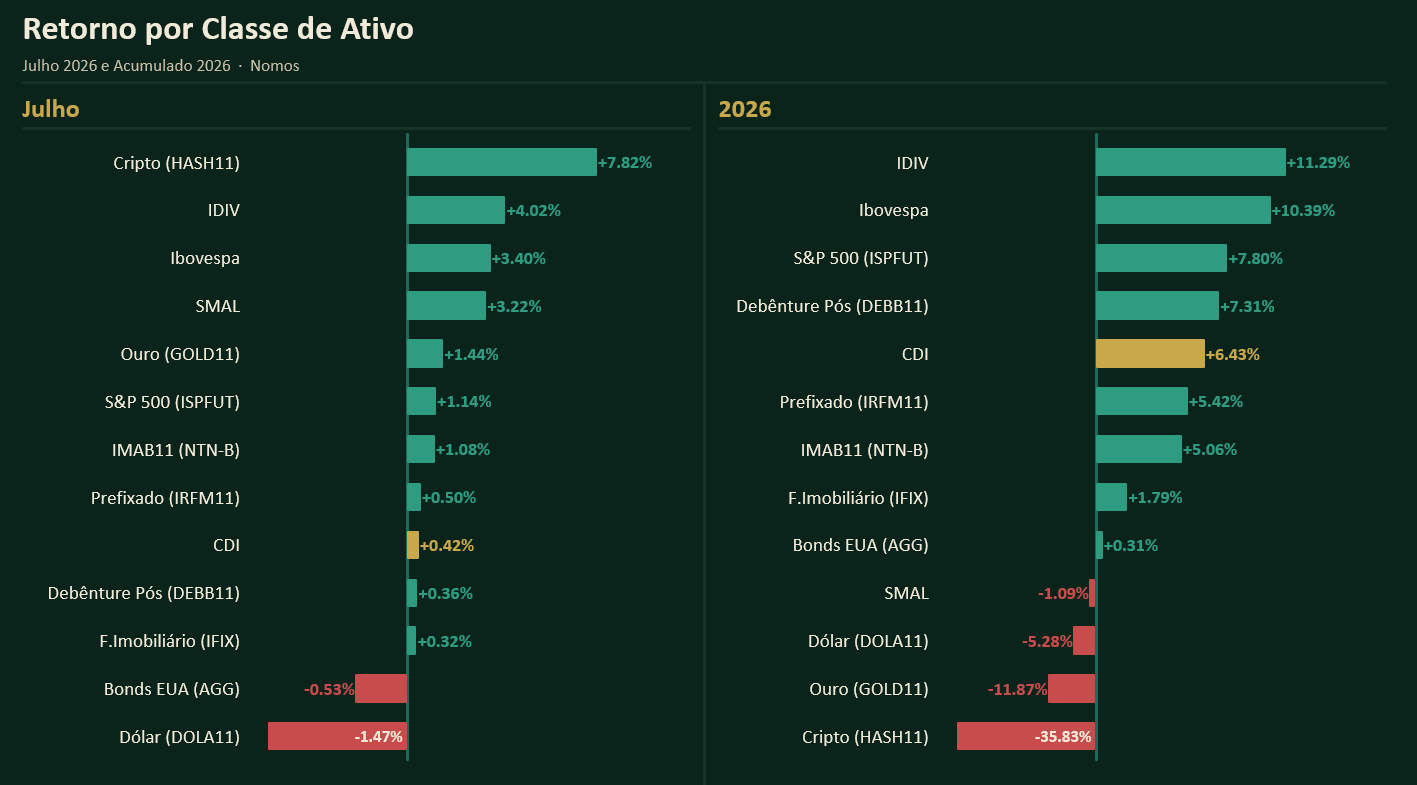

Rentabilidade das principais classes

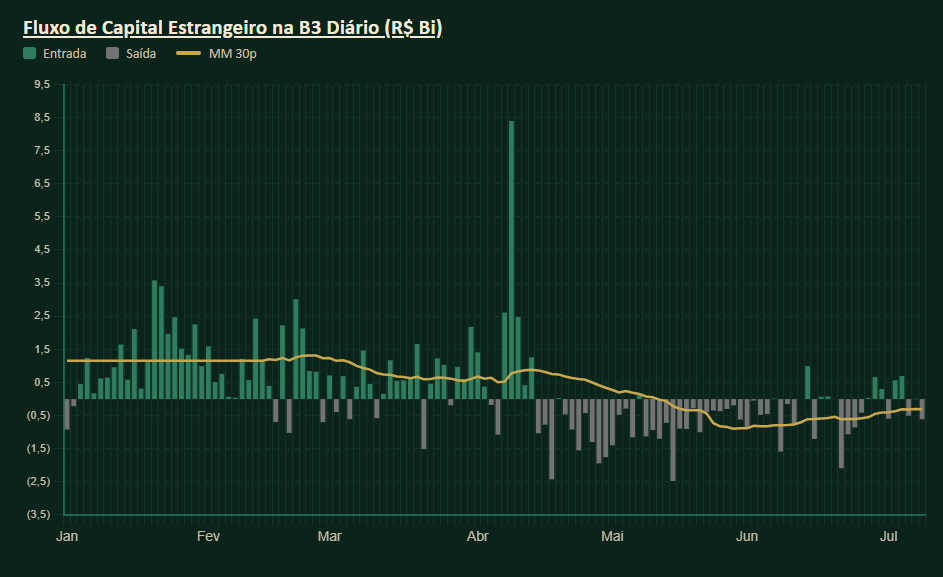

Fluxo de capital estrangeiro B3

De olho nos gráficos

Tonello

#posições estratégicas: Depois de realizar lucro em bpac11 com a mão mais pesada (50%), posicionamos em ITUB4 e estamos aguardando operação desenvolver. Graficamente bem bonita querendo acelerar. Temos essa posição em ambos follow inclusive.

Max

IBOV vai para tarde renovando máximas...

Bom sinal, mercado manteve toda a força que teve na abertura e não perdeu ímpeto após abertura de NY.

Alta generalizada e em todos os setores.

Gringo parece estar na compra hoje.

Temos apenas 1 ação do IBOV caindo, PRIO caindo 0.70%.

Borges

Pessoal... resolvi encerrar YDUQ3 levemente positivo!

Não está andando conforme o previsto... seu outro par SEER3 andou muito mais.

Seguimos com AURA33 ainda e caixa para mais operações

Madruga

📊 Análise | BBAS3

Hoje tivemos um movimento de alta no ativo. Porém, ao analisarmos o fluxo, percebemos um detalhe importante: o volume comprador foi inferior ao registrado no topo anterior, na região dos R$ 20,42.

Essa diferença gera uma divergência de baixa no OBV (On Balance Volume), indicando que, apesar da alta no preço, o fluxo comprador perdeu força.

Esse tipo de divergência costuma anteceder movimentos corretivos ou, pelo menos, sinalizar perda de força da tendência de alta.

Conteúdos que prestam

MEMOLOGY