Brasil e Coreia são 'queridinhos' dos Emergentes, diz J.P. Morgan

Fundos dedicados a Mercados Emergentes aumentam exposição ao maior nível em anos

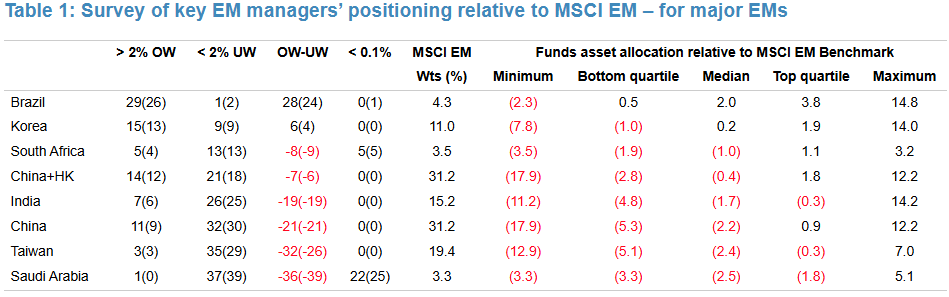

O Brasil e a Coreia do Sul se consolidaram como os mercados preferidos pelos gestores de fundos de Mercados Emergentes (ME) no final do terceiro trimestre de 2025. O relatório de Alocação Consensual de Ativos do J.P. Morgan, que rastreia 56 gestores de fundos de ME, revelou que as ações coreanas atingiram o maior “excesso de peso líquido” (net overweight) desde agosto de 2021.

A alocação de ativos aumentou de forma mais notável para o Brasil, que elevou seu excesso de peso líquido para 28 (ante 24 no mês anterior) , e para a Coreia, que subiu para 6 (de 4). Essa tendência se refletiu nos fluxos diretos: investidores estrangeiros foram compradores líquidos de US$ 3,5 bilhões em ações brasileiras e US$ 3 bilhões em ações coreanas no acumulado do ano.

O Brasil, o México e a Coreia são, atualmente, os únicos mercados com excesso de peso consensual entre os gestores avaliados.

Enquanto o capital flui para o Brasil e a Coreia, o consenso de mercado está cortando drasticamente a exposição em grandes mercados asiáticos e em países da Europa Emergente, Oriente Médio e África (CEEMEA).

O ‘Underweight’ da Ásia

Mercados como Taiwan, ASEAN (Associação das Nações do Sudeste Asiático), e até mesmo a China, viram seus pesos insuficientes líquidos (net underweight) se aprofundarem. Taiwan, por exemplo, viu seu peso insuficiente líquido aumentar significativamente para -32 (ante -26), tornando-se um dos mercados mais penalizados em termos de alocação. No acumulado do ano, a região ASEAN registrou uma retirada de aproximadamente US$ 15 bilhões.

Desempenho e Fatores Quantitativos

O índice de Mercados Emergentes (MSCI EM) subiu 2,9% no último mês. No entanto, o fundo mediano teve um desempenho abaixo do benchmark em 30 basis points (bps). A performance foi impulsionada por setores e fatores específicos:

Setores em Destaque: Materiais, TI e Industriais da Coreia, Serviços de Comunicação da África do Sul e do México, e Energia e Financeiros da China, tiveram desempenhos significativamente superiores.

Fatores de Retorno: Os fatores quantitativos que mais se destacaram foram Rendimento de Dividendos (Dividend Yield), Volatilidade e P/L Previsto (Forecast P/E). Fatores de crescimento e risco, como Momento do Preço, Crescimento de Vendas e Beta, foram os que tiveram pior desempenho.

Fluxos de Capital no Macro

Apesar da concentração de aportes em Brasil e Coreia, o panorama geral dos Mercados Emergentes ainda é de cautela. No acumulado de 2025, os fundos de ME registraram saídas líquidas de US$ 6,1 bilhões, dando continuidade às fortes saídas de US$ 31,3 bilhões registradas em 2024.

O relatório, com dados levantados pela EPFR Global até o final de setembro de 2025, reforça que a gestão ativa em ME está se tornando cada vez mais seletiva. A performance seletiva dos fatores e a maior dispersão dos retornos, que aumentou no último mês, indicam que a escolha de países e setores específicos é crucial para bater o benchmark