JP MORGAN FAZ TRÊS APOSTAS PARA TEMPORADA DE BALANÇOS

O Banco destacou BTG Pactual [#BPAC11], Porto Seguro [#PSSA3] e Qualitas (Mexicana) como principais recomendações.

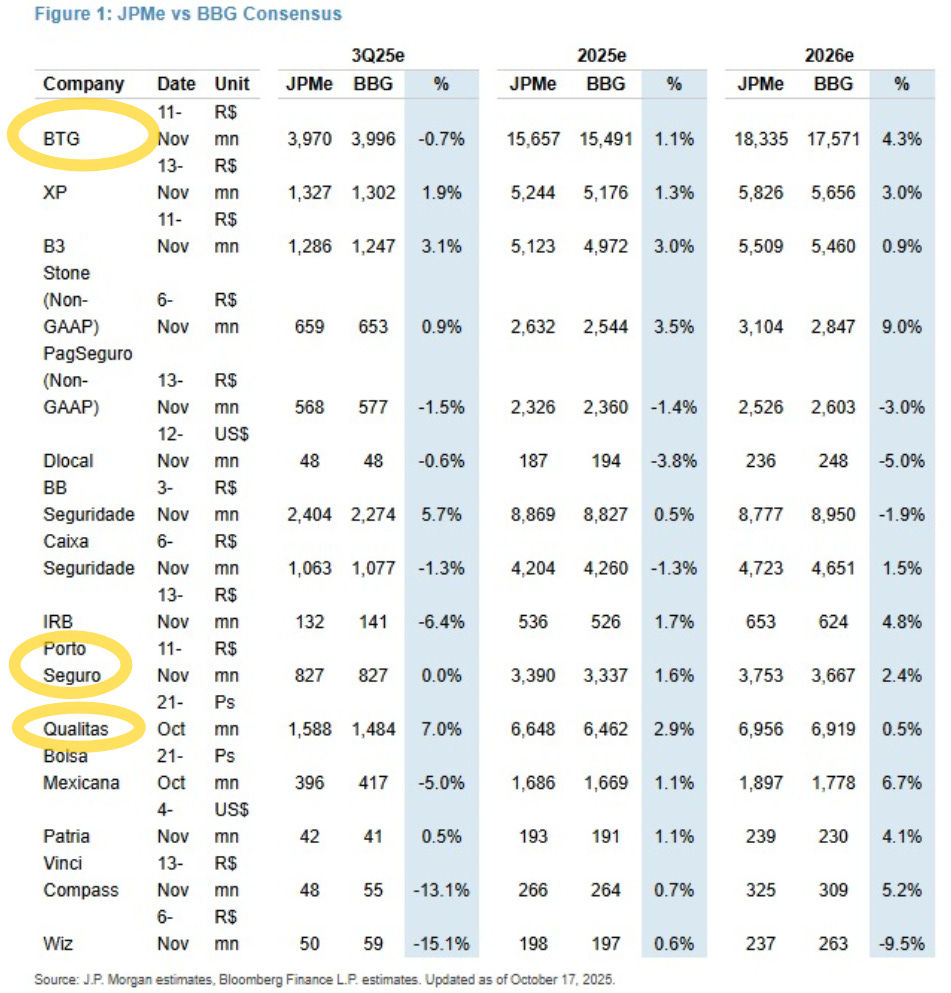

O JP Morgan destacou BTG Pactual [#BPAC11], Porto Seguro [#PSSA3] e Qualitas como suas principais recomendações entre os “não-bancos” da América Latina para os resultados do terceiro trimestre de 2025. O banco prevê desempenho mais fraco nos segmentos de ações e derivativos da B3 e um trimestre sem surpresas para a XP [#XPBR31], embora o baixo nível de expectativas possa abrir espaço para reação positiva.

No setor de seguros, o JP Morgan vê tendência operacional melhor para a Caixa Seguridade [#CXSE3] e resultados financeiros sólidos para a BB Seguridade [#BBSE3], mas avalia que apenas a Porto Seguro e a mexicana Qualitas têm potencial de surpreender positivamente, mesmo com cenário de crescimento mais moderado.

BTG Pactual deve manter desempenho sólido no 3º trimestre

Após um 2º trimestre excepcional, o BTG Pactual deve apresentar novos resultados consistentes. Dados do Banco Central referentes a julho indicam lucro contábil próximo de R$ 3,8 bilhões, com ajuste entre R$ 3,95 e R$ 4,0 bilhões. Assim como a XP, o banco deve se beneficiar da resiliência das operações de dívida corporativa (DCM), embora enfrente uma base comparativa mais desafiadora no segmento de fusões e aquisições (M&A).

A área de Sales & Trading segue imprevisível, e a projeção do relatório fica em R$ 1,6 bilhão no trimestre. Os dados do sistema financeiro não mostram deterioração relevante na qualidade do crédito corporativo, o que deve sustentar o bom retorno da carteira, apesar de a performance de special situations registrada no 2º trimestre ser difícil de repetir.

No segmento de wealth management, o fluxo orgânico de novos recursos deve permanecer positivo, enquanto a integração da JGP deve adicionar cerca de R$ 18 bilhões. Já a gestão de ativos costuma concentrar receitas de dividendos no 1º e 3º trimestres. No consolidado, o BTG deve registrar lucro ajustado de R$ 3,97 bilhões, alta de 24% em base anual, negociando a 3,1x o valor patrimonial estimado para 2025 (P/BV) e 9,6x o lucro projetado para 2026 (P/E).

Porto Seguro: lucros revistos para cima após dados regulatórios

A Porto Seguro apresentou desempenho misto nos ramos de seguros e serviços financeiros, segundo dados da Susep referentes a agosto. No segmento automotivo, houve crescimento modesto dos prêmios emitidos e piora na sinistralidade para cerca de 59% (estimativa JPMorgan).

Em saúde e odontologia, o banco projeta leve desaceleração da receita, mas melhora marginal da sinistralidade, estimada em 78%. No banco da companhia, a atenção recai sobre a margem financeira (NII) — que impulsionou o lucro no primeiro semestre — e sobre as provisões para perdas (LLPs), que devem crescer.

Nos resultados financeiros, o cenário combina queda modesta trimestral: a inflação menor reduziu ganhos com títulos indexados, mas o efeito foi parcialmente compensado por melhor desempenho da renda variável e Selic elevada.

Com isso, o JPMorgan revisou a projeção de lucro para R$ 827 milhões, alinhando-se ao consenso da Bloomberg. A Porto Seguro negocia a 8,1x o lucro estimado para 2026 (P/E 26E).

,