JP Morgan alerta: petróleo pode despencar aos US$ 30 já em 2027

Banco projeta dois anos de excedente estrutural na oferta, puxado por Brasil, Guiana e shale global; Opep+ terá de cortar 2 milhões de barris/dia para evitar colapso nos preços

O mercado global de petróleo deve entrar, a partir de 2026, em um dos períodos mais desequilibrados das últimas décadas. A projeção é do JP Morgan, que vê um superávit crescente na oferta (chegando a 2,8 milhões de barris por dia) e uma queda acentuada nos preços do Brent, que podem romper a barreira dos US$ 50 já no fim de 2026 e tocar a faixa dos US$ 30 no fim de 2027.

Segundo o banco, não é a demanda que está enfraquecendo, pelo contrário, ela segue resiliente, mas sim a velocidade e a intensidade do crescimento da oferta, especialmente de produtores fora da Opep+, que devem inundar o mercado com barris de baixo custo e alta previsibilidade.

“A mensagem permanece a mesma desde 2023: a demanda é forte, mas a oferta simplesmente é grande demais”, escreve o time liderado por Natasha Kaneva.

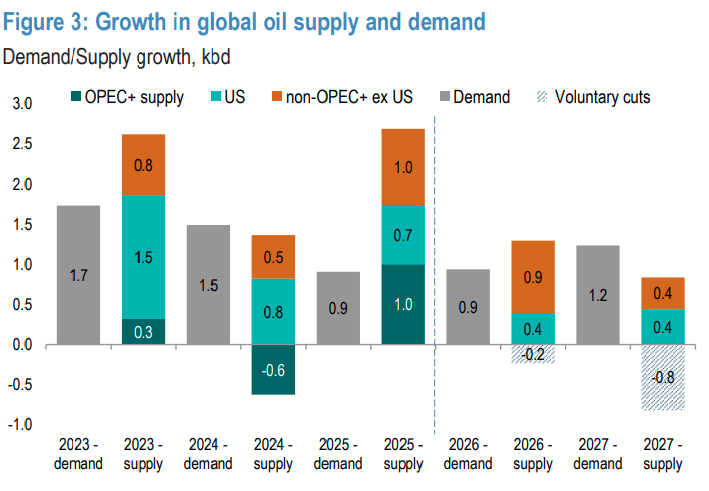

Oferta cresce três vezes mais que a demanda

Em 2025, a demanda global deve avançar 0,9 mbd, para 105,5 mbd.

Mas a oferta vai muito além: crescerá três vezes mais tanto em 2025 quanto em 2026.

Esse excesso de produção tem endereço certo: Brasil, Guiana, Argentina, Canadá e Estados Unidos concentram praticamente todo o crescimento líquido de oferta no período.

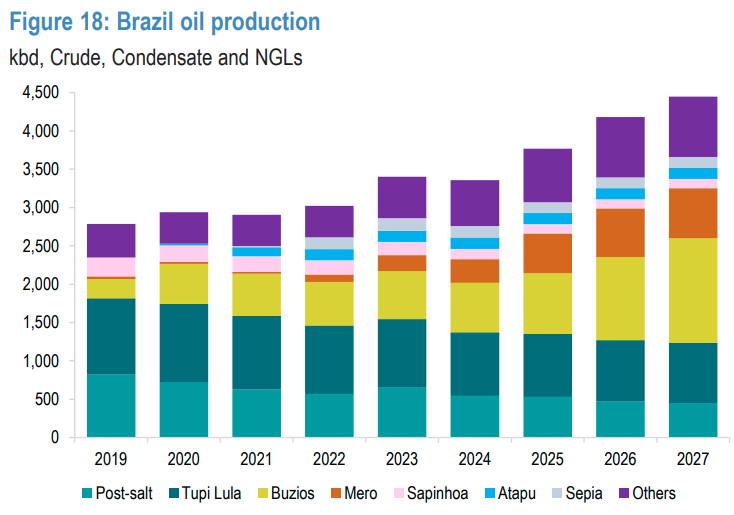

Brasil lidera a onda offshore com crescimento “contratado”

O Brasil é o grande protagonista do novo ciclo de capacidade offshore. O JP Morgan destaca que a maioria dos FPSOs já está pronta, entregue ou em comissionamento, tornando o crescimento “quase inevitável”, independentemente do preço do petróleo.

Projeções do banco:

+410 mil barris/dia em 2026

+260 mil barris/dia em 2027

FPSOs como Búzios 6, 7, 8, 9 e 10, além de Mero 3 e Bacalhau, formam um pipeline de produção que já está física e economicamente tracionado.

Com lifting cost perto de US$ 7/barril, o pré-sal segue na ponta mais competitiva do mundo.

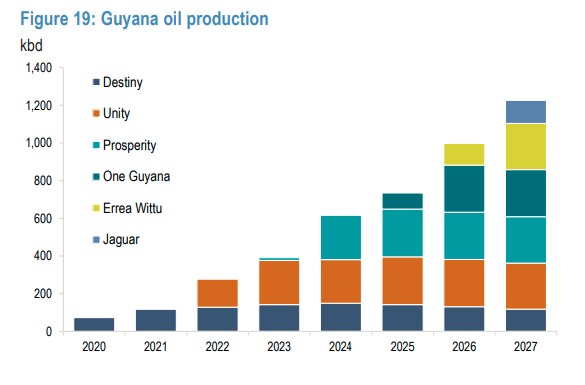

Guiana mantém desempenho explosivo com breakevens de US$ 25–35

A Guiana é o segundo vetor do ciclo offshore. Dois novos FPSOs (Errea Wittu e Jaguar) entram entre 2026 e 2027, cada um com cerca de 250 mil barris/dia.

Com custos entre US$ 25 e US$ 35, a produção é praticamente imune a preços baixos.

O banco vê a oferta do país crescendo 200 mil barris/dia por ano até 2027.

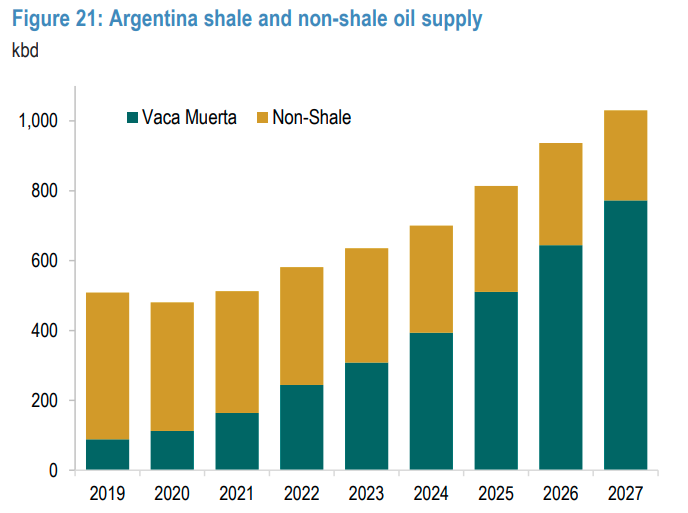

Argentina vira “nova fronteira shale”

O shale argentino passa por sua fase mais madura. O JP Morgan projeta crescimento de 130 mil barris/dia em 2026 e 2027, puxado por:

maior eficiência da YPF,

dutos Duplicar Norte e Vaca Muerta Sur,

novo terminal capaz de exportar até 550 mil barris/dia.

Com isso, a Argentina deixa de depender de gargalos logísticos e passa a competir globalmente como produtor de shale.

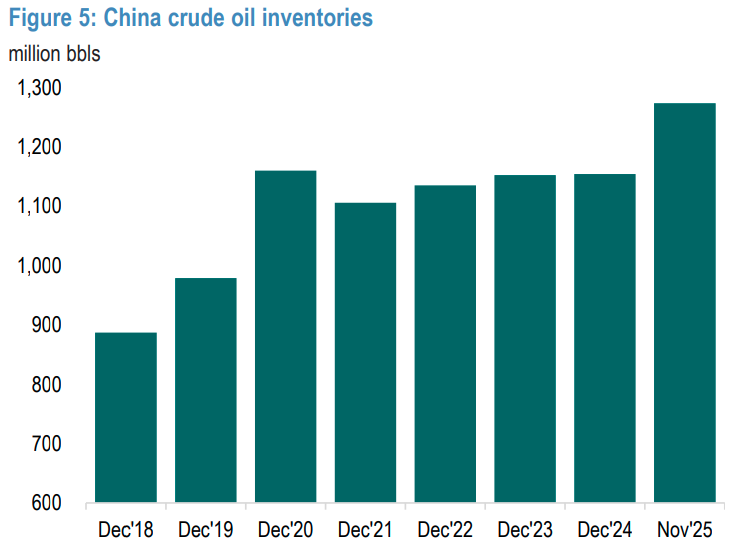

China absorve excedente, mas estoques atingem nível histórico

A China foi a principal absorvedora do excesso global de petróleo em 2025, com 114 milhões de barris adicionados aos estoques — incluindo petróleo em trânsito (“oil on water”).

O país seguirá ampliando reservas em 2026, com compras adicionais de 0,5 mbd.

Mesmo assim, isso não será suficiente para contrabalançar o tsunami de barris offshore e shale que chega ao mercado.

Superávits de até 2,8 mbd empurram Brent para os US$ 50 e depois US$ 30

O cenário sem intervenção da Opep+ seria o seguinte:

2025: superávit de 1,3 mbd

2026: superávit de 2,8 mbd

2027: superávit de 2,7 mbd

Como consequência, o JP Morgan projeta:

Brent 2026 (média): US$ 58

Fim de 2026: abaixo de US$ 60, podendo mergulhar nos US$ 50

Brent 2027 (média): US$ 42

Fim de 2027: faixa dos US$ 30

Opep+ pode ser obrigada a cortar 2 milhões de barris/dia

Para evitar uma deterioração catastrófica dos preços, o relatório afirma que será necessária uma redução:

de 2 mbd,

a partir de junho de 2026.

Sem esse corte, o mercado se ajustaria “via dor”:

Queda de produção involuntária em shale, Canadá, Rússia e América Latina — e aumento de demanda induzido pelo petróleo barato.

Os dois maiores riscos: Rússia (queda) e Venezuela (alta)

Rússia — risco de queda

Com custo marginal perto de US$ 42/barril, o país fica exposto quando Brent opera abaixo de US$ 45. Isso pode levar a shut-ins e redução da oferta.

Venezuela — risco de alta

Em caso de transição política, a produção poderia:

cair temporariamente até 50%,

mas rapidamente se recuperar para 1,2 mbd,

atingir 1,3–1,4 mbd em até dois anos.

Demanda surpreende e se acelera com petróleo barato

Após anos de normalização pós-pandemia, a demanda volta a ganhar força em 2027 graças ao petróleo mais barato:

+1,2 mbd em 2027

cerca de 500 mil barris/dia desse crescimento vão ocorrer apenas devido ao estímulo de preços baixos.

O JP Morgan descreve um quadro de excesso estrutural, sustentado por projetos offshore de longo ciclo e shale altamente produtivo.

O equilíbrio do mercado, segundo o banco, depende essencialmente de uma resposta da Opep+. Sem ela, 2026 e 2027 devem marcar um dos períodos mais desafiadores para os preços do petróleo desde 2014.