JP Morgan rebaixa Klabin e elege Suzano como "Top Pick"

Banco projeta pico nos preços da celulose e aponta Suzano (SUZB3) como aposta principal para investidores, enquanto reduz recomendação da Klabin (KLBN11) para neutra

O banco JP Morgan revisou suas projeções para o setor de papel e celulose na América Latina, sinalizando que os preços da fibra curta estão próximos de um pico cíclico. Em relatório divulgado nesta quinta-feira, a instituição financeira consolidou a Suzano como sua principal escolha (Top Pick), ao mesmo tempo em que rebaixou a recomendação da Klabin de compra para neutra, citando ventos contrários nos preços da fibra longa e a ausência de catalisadores operacionais no curto prazo.

A análise aponta que, embora os preços da commodity tenham sido impulsionados por uma oferta restrita e inflação de custos, o cenário global agora enfrenta ventos contrários provenientes de uma mudança no sentimento do mercado. O conflito no Oriente Médio alterou abruptamente a dinâmica de preços, injetando cautela entre os compradores e elevando incertezas sobre fretes e custos de insumos.

Suzano: Potencial de valorização de 56%

A Suzano permanece como a única empresa do setor com recomendação de “Overweight” (compra) pelo banco. O preço-alvo para o final de 2026 foi ajustado para R$ 74,00 (ante R$ 81,00 anteriormente), principalmente devido a revisões nas projeções de câmbio.

A tese de investimento na companhia baseia-se em dois pilares principais:

Projeto Cerrado: A entrada em operação deste projeto deve elevar significativamente os volumes de produção e reduzir o custo caixa.

Geração de Caixa: Com a conclusão dos grandes investimentos, o banco espera uma redução substancial nas despesas de capital (capex), o que beneficiará o fluxo de caixa livre e o retorno ao acionista.

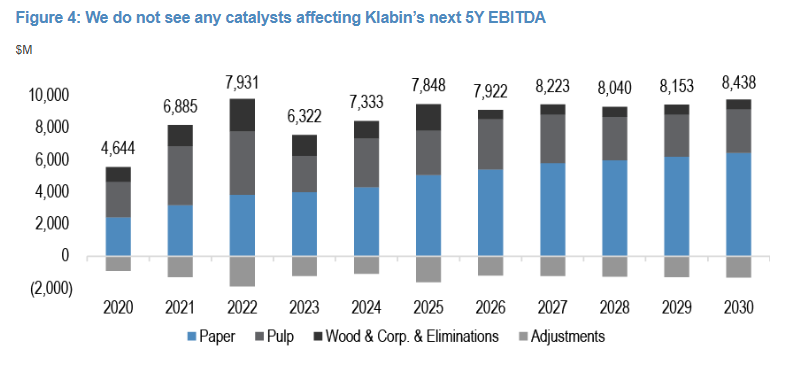

Klabin: Rebaixamento e falta de gatilhos

A Klabin teve sua recomendação reduzida para “Neutral” (manutenção), com o preço-alvo caindo de R$ 26,00 para R$ 22,00. Os analistas do JP Morgan argumentam que o sólido desempenho operacional da empresa já está refletido no preço atual das ações. Além disso, a fraqueza nos preços da fibra longa (softwood) e a ausência de novos catalisadores na unidade de papel limitam o potencial de valorização no momento.

Panorama de preços e mercado global

O banco projeta que a fibra curta atinja um pico de aproximadamente US$ 615 por tonelada no segundo trimestre de 2026, o que representa uma alta de 9% em relação ao início do ano. No entanto, a resistência dos compradores na China e a demanda mais fraca por papel devem limitar novas altas, levando a um platô seguido de normalização moderada durante os meses de verão no Hemisfério Norte.

Para 2027, a estimativa média de preço para a celulose de fibra curta é de US$ 600 por tonelada. O JP Morgan destaca que a China continua sendo o principal fator de incerteza estrutural, à medida que o país busca equilibrar a celulose importada com a substituição por produção doméstica.

Quanto aos outros players da região, as chilenas CMPC e Copec mantêm recomendação neutra, afetadas por restrições de fluxo de caixa decorrentes de ciclos intensos de investimento. Em um segmento distinto, a Dexco segue com recomendação de compra e preço-alvo de R$ 7,50.