Leblon Equities aposta em BTG e B3 para 2026

Entre semicondutores e bancos digitais, a gestora carioca traça estratégia à próva de juros altos e eleições.

No call trimestral do terceiro trimestre de 2025, a equipe da Leblon Equities reafirmou o que explica seus 17 anos de trajetória bem-sucedida: foco no stock picking disciplinado, visão de longo prazo e adaptação às transformações tecnológicas.

A gestora detalhou apostas estratégicas: BTG Pactual e B3, vistas como pilares de crescimento no Brasil.

Desempenho robusto e consistência histórica

O Leblon Ações encerrou o trimestre com alta de 6%, acumulando 24% no ano contra 22% do Ibovespa. Nos últimos 12 meses, o fundo valorizou 23%, mais que o dobro do índice, e desde 2008 soma 514%, frente a 143% do Ibovespa — um feito raro entre fundos com mais de 15 anos de histórico.

Já o Leblon Global, concentrado em tecnologia, teve avanço de 11% no trimestre e 147% desde 2023, superando amplamente o S&P 500.

As principais contribuições no período vieram de TSMC, Google (Alphabet) e Priner, responsáveis por cerca de 30% da performance anual. O fundo Leblon Global mantém um terço da carteira em ações globais de tecnologia, outro terço em small caps brasileiras e o restante em ações locais de alta liquidez — entre elas Rede-dor, Nubank, BTG e B3.

Inteligência artificial e a era do “CAPEX digital”

O ciclo de investimentos em inteligência artificial segue impulsionando o desempenho dos fundos.

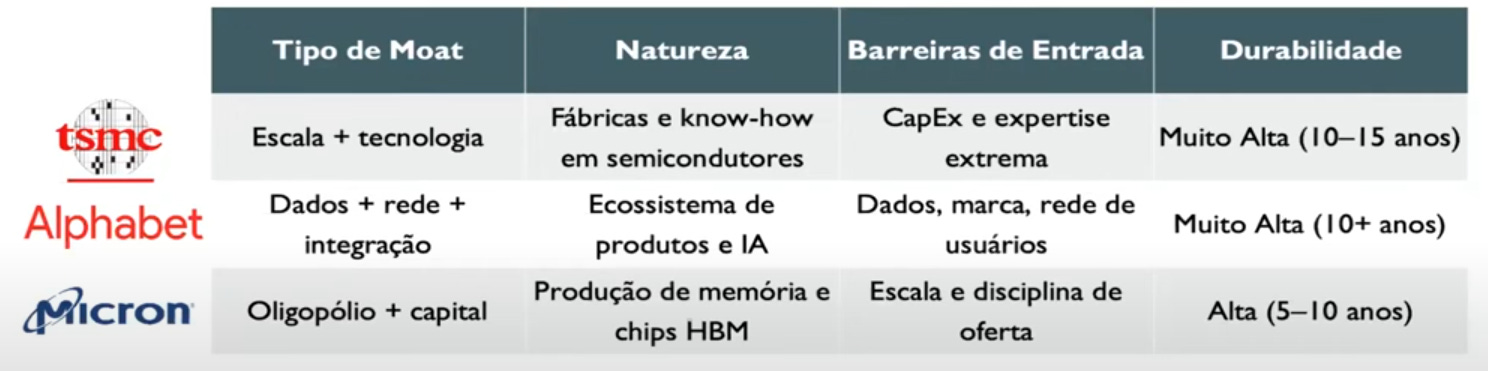

A aposta em semicondutores (TSMC, Micron), cloud computing e plataformas de dados reflete a visão de que a revolução tecnológica ainda está em fase inicial.

Segundo o sócio Pedro Chermont, “não há sinais de bolha” comparáveis à bolha da internet em 2000: as empresas apresentam múltiplos entre 18x e 25x lucro, níveis “justos” para negócios com retorno sobre capital acima de 20% e forte geração de caixa.

O raciocínio é warren-buffettiano: “melhor possuir empresas excepcionais a preços justos do que empresas medianas a preços baratos.”

A carteira atual da Leblon Equities

No fechamento do trimestre, as principais posições do Leblon Ações eram:

Priner – 9%

TSMC – 9%

Alphabet (Google) – 8%

Micron – 7%

Nubank – 6%

Outras posições relevantes incluem Rede-dor, BTG Pactual e B3, além das participações em small caps como Mills e Brisanet.

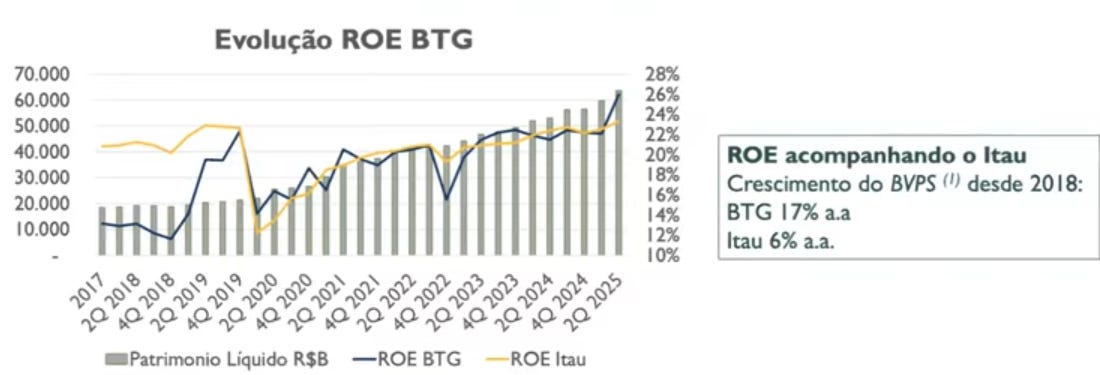

BTG Pactual: o “novo Itaú” da era da diversificação

A gestora revisitou a tese sobre BTG Pactual, destacando o desempenho impressionante das ações desde 2018 (valorização média de 40% ao ano), sustentada por expansão do lucro de 25% ao ano. O banco atingiu ROE acima de 20%, similar ao Itaú, porém com crescimento patrimonial três vezes superior.

O ROA acima de 2% e o crescimento de ativos de 20% ao ano indicam ganho de market share consistente.

A análise do portfólio revela um BTG mais maduro e equilibrado em receitas. Negócios recorrentes como crédito corporativo (25% da receita) e wealth management (em forte expansão) já representam mais de metade do faturamento, reduzindo a dependência de áreas voláteis como sales & trading.

A área de crédito corporativo cresce cerca de 30% ao ano, com spreads acima de 3%, e a de wealth management avança 40%, consolidando o BTG como o terceiro maior gestor private do país.

A compra total do Banco Pan é vista como oportunidade de longo prazo: “ainda não deu certo, mas a integração deve gerar sinergias e recuperação gradual”, observou Bruno Pereira.

A avaliação de 12x lucro — caindo para menos de 10x em 2026 — reforça a visão de “empresa de qualidade a preço razoável”. O potencial de retorno estimado gira em torno de 15% ao ano, sustentado por lucros recordes e diversificação crescente.

B3: caixa forte e recuperação cíclica à frente

A outra aposta detalhada foi a B3, cuja participação na carteira voltou a crescer para 4–5%. Apesar de uma década de lucros estáveis (+6% ao ano), o papel gerou 16% anuais de valorização, apoiado em robustos retornos ao acionista: R$ 30 bilhões em dividendos, JCP e recompra de ações desde 2018 — o equivalente a metade do seu valor de mercado.

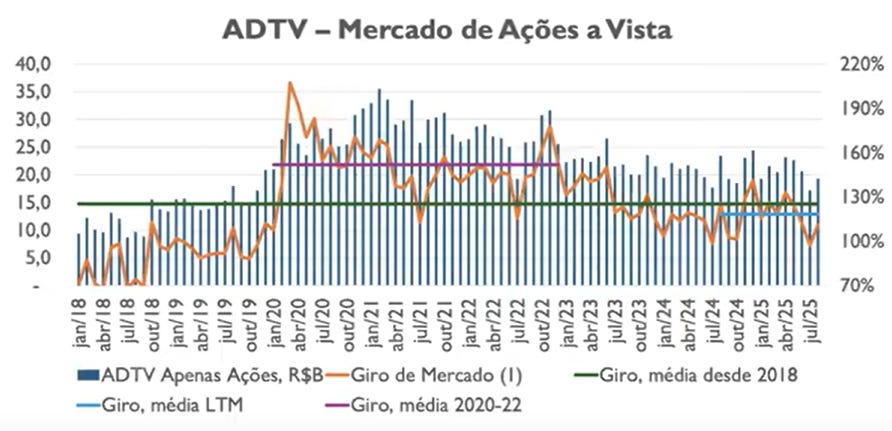

A receita da B3 passa por recomposição: soluções tecnológicas, dados e analytics já somam mais de 30% do faturamento, enquanto renda fixa e derivativos compensam a fraqueza temporária da renda variável. O giro diário médio no mercado de ações (ADTV) ainda está bem abaixo dos picos de 2021, sugerindo espaço para recuperação com a normalização dos juros e o retorno de IPOs.

O múltiplo P/L de 12x, contra 23x das bolsas globais, e dividend yield próximo de 8%, sustentam a tese de 30% de potencial de valorização.

Mesmo com novos competidores à vista, a gestora avalia que a B3 mantém vantagens de escala e liquidez difíceis de replicar, e que o impacto competitivo já está parcialmente embutido nas projeções.

Olhar para 2026: disciplina e assimetria

Ao responder perguntas sobre riscos e cenário eleitoral, a Leblon reitera sua filosofia: não investir com base em previsões políticas. O foco recai sobre empresas capazes de gerar valor em qualquer contexto — caso de Banco do Brasil, que entrou no portfólio por assimetria fundamental, não por aposta eleitoral.

Com a Selic em 15%, a gestora evita companhias alavancadas, priorizando balanços sólidos e capacidade de atravessar ciclos adversos.

Pedro Chermont resumiu o espírito da casa: “Preferimos empresas que navegam sozinhas, sem depender de vento favorável do PIB.”

Conclusão: fundamentos acima de modismos

A Leblon Equities chega ao fim de 2025 reafirmando o estilo que a consagrou entre as gestoras de valor do país: paciência, foco em qualidade e visão global.

A combinação de tecnologia transformacional, bancos eficientes e infraestrutura de mercado sólida traduz a aposta da casa para os próximos anos.