Mais um fundo de small cap dedica carta para esta empresa

Depois da Hix Capital, agora a Reach escreve sobre uma joia da bolsa

A Reach Capital dedicou comentário do primeiro trimestre de 2026 inteiramente a Orizon Valorização de Resíduos (ORVR3) como o principal case do seu portfólio e uma das histórias notáveis do mercado.

“Com a turbulência recente no estreito de Ormuz elevando os preços do gás natural, o país passa a enxergar no biometano uma alternativa concreta para seu planejamento energético.”

Das cinzas ao topo

A origem da Orizon remonta à Haztec, empresa de gestão de resíduos fundada em 1999 que atravessava uma grave crise quando foi adquirida pelos atuais controladores em 2013. Liderados por Ismar Assaly e Milton Pilão, os novos acionistas conduziram um turnaround cirúrgico, desinvestindo em quatro subsidiárias fora do core business e concentraram a operação na destinação final de resíduos, controlando a infraestrutura dos chamados Ecoparques.

Esses aterros sanitários possuem barreiras de entrada elevadíssimas, resultado da escassez de terrenos aptos em grandes centros urbanos e do longo processo de licenciamento ambiental.

IPO, disciplina e uma aquisição histórica

Com a abertura de capital na B3 em fevereiro de 2021, a empresa avançou em uma agenda de aquisições bem-sucedidas. Comprou cinco ecoparques da Estre Ambiental durante a recuperação judicial desta, construiu a Térmica Paulínia Verde de 20MW e iniciou a operação de plantas de biometano em Pernambuco e em São Paulo, a última em parceria com a Compass, do grupo Cosan.

A disciplina da gestão ficou evidente naquilo que a empresa decidiu não comprar. O aterro de Seropédica, que garantiria a destinação final de resíduos no Rio de Janeiro, foi rejeitado por ser negociado a 9,8x EV/EBITDA, acima do próprio múltiplo da Orizon. A gestão recusou pagar mesmo com pressão do mercado.

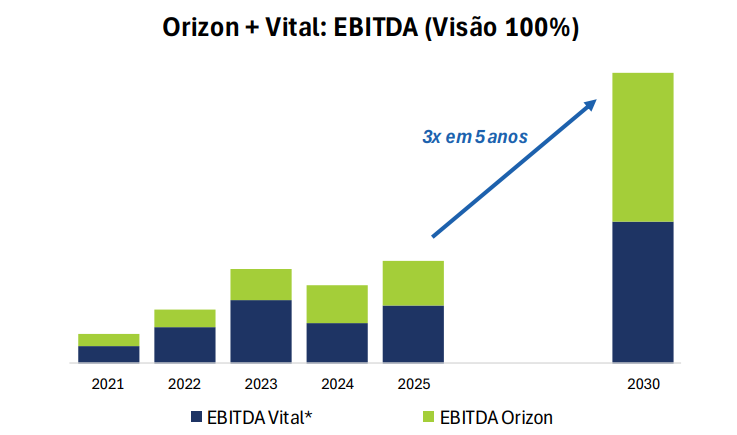

Meses depois, a Orizon adquiriu a Vital Ambiental, quarta maior empresa do setor, por apenas 5,6x EV/EBITDA, em uma operação via troca de ações. A transação consolidou a Orizon como a maior empresa de resíduos sólidos da América Latina, incorporou a concessão de gestão integrada de resíduos em São Paulo pela EcoUrbis, o aterro de Sabará na Grande BH, e um expertise robusto em contratos de gestão integrada. A empresa combinada nasce faturando R$ 3 bilhões por ano e com EBITDA acima de R$ 1 bilhão.

O gás que vem do lixo

O capítulo mais promissor da história é o biometano. Com o Brasil historicamente dependente de importações de gás natural boliviano e de GNL, e com a turbulência recente no estreito de Ormuz elevando a volatilidade nos preços spot, o país passa a enxergar no biometano uma alternativa concreta para seu planejamento energético.

A Orizon converte o biogás gerado naturalmente nos aterros em biometano de alta pureza, vendido via contratos de offtake de longo prazo para distribuidoras parceiras como Compass e Gás Verde. As plantas já entregues foram financiadas a taxas competitivas, entre IPCA mais 3,88% e IPCA mais 4,69%.

O potencial à frente

A Reach vê a Orizon negociando a uma TIR real de 13% ao ano, sem incorporar opcionalidades como novos contratos de PPP regional ou a expansão do biometano nos 30 ecoparques da empresa combinada. A projeção da gestora é de triplicar o EBITDA em cinco anos apenas com a valorização dos resíduos já destinados.