Mapa da Semana: Fed Boys em foco enquanto Brasil e EUA divulgam dados de trabalho

Dicas de trade: PRIO, BBAS. E mais Relatórios.

A próxima semana promete ser intensa para os mercados, tanto no Brasil quanto nos Estados Unidos. Depois da bateria de falas do presidente do Federal Reserve, Jerome Powell, agora é a vez de Christopher Waller, diretor do Fed e um dos nomes cotados para sucedê-lo, ganhar os holofotes. As declarações acontecem em meio a uma enxurrada de indicadores importantes, especialmente os números do mercado de trabalho de setembro nos EUA.

No Brasil, a agenda também será cheia. Teremos a divulgação dos dados do mercado de trabalho de agosto, além da produção industrial e informações de crédito e setor público referentes ao mês passado. Investidores também estarão atentos ao Boletim Focus, que pode trazer novos sinais sobre a expectativa de inflação de longo prazo.

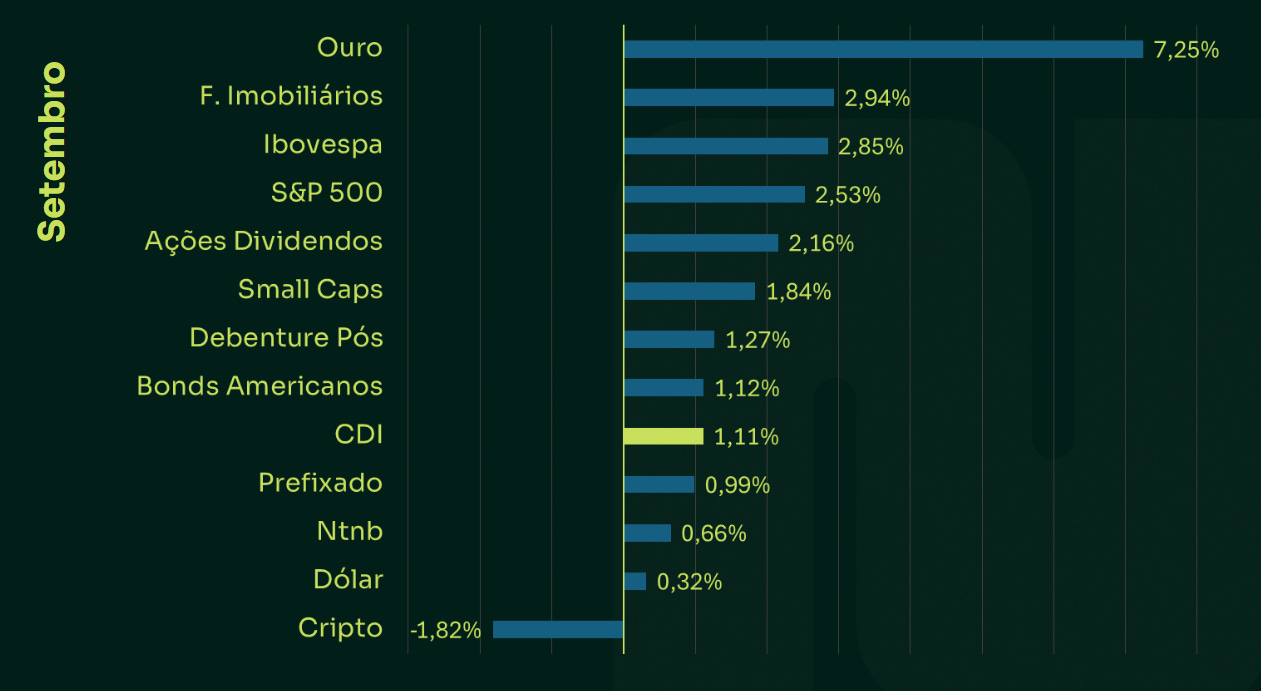

Rentabilidades Setembro

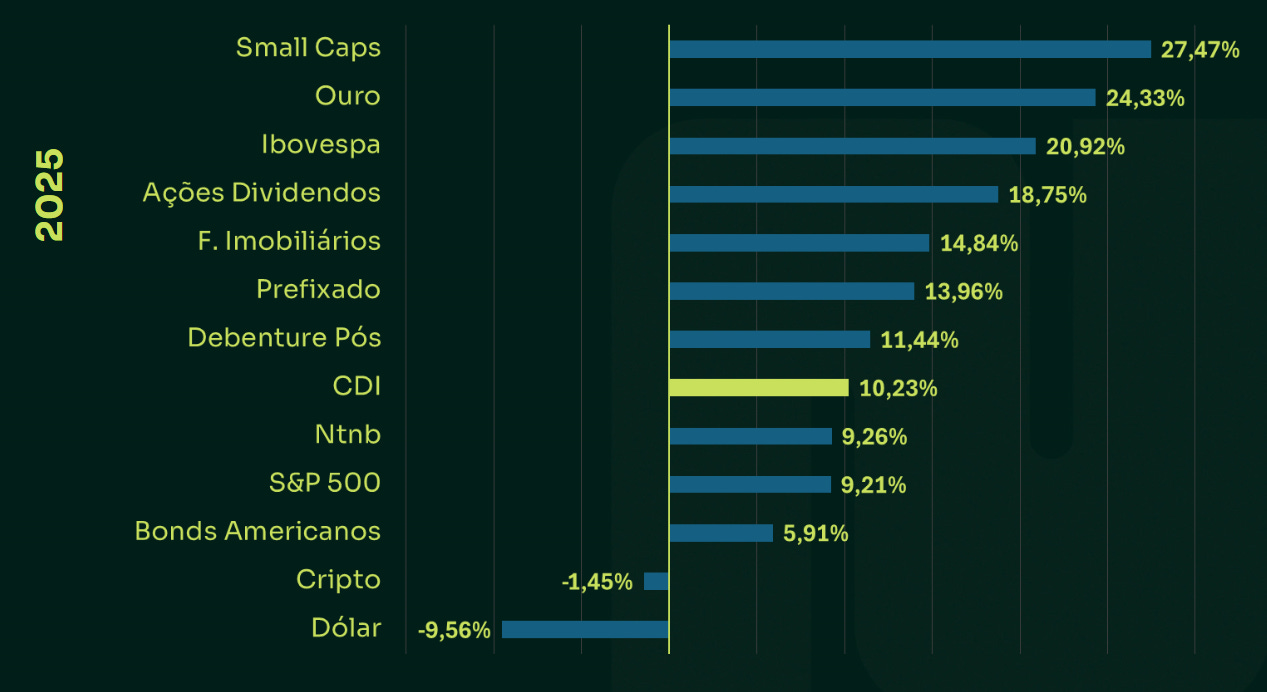

Rentabilidades 2025

📅 Agenda Econômica da Semana (29/09 a 03/10/2025)

Segunda-feira, 29/09

A semana começa com o Caged de agosto, que deve mostrar desaceleração na criação líquida de vagas em relação a julho. Mais cedo, a FGV publica o IGP-M de setembro, índice que influencia contratos de aluguel, e o Banco Central traz dados de crédito.

08h00 – Brasil | IGP-M (setembro)

Consenso: +0,32% M/M (anterior +0,36%); +2,69% A/A (anterior +3,03%).

➡️ Inflação usada em contratos de aluguel deve confirmar desaceleração, refletindo alívio em preços industriais e agrícolas.08h25 – Brasil | Boletim Focus

➡️ Mercado atento a possíveis revisões na expectativa de inflação de longo prazo, ponto central para a política monetária.08h30 – Brasil | Inadimplência e Saldo de Crédito (ago)

Último: 6,5% de inadimplência; R$ 6,7 tri em crédito.

➡️ Dados indicam resistência do crédito, mas inadimplência segue elevada devido ao juro alto.14h30 – Brasil | Caged (ago)

Consenso: +187 mil; XP: +115 mil; anterior: +129,7 mil.

➡️ Expectativa de desaceleração na geração de empregos formais, ainda em nível positivo.15h00 – Brasil | Balança Comercial semanal

Último: US$ 722 mi.

➡️ Sazonalmente positiva, segue como âncora para o real.

Terça-feira, 30/09

Na terça-feira, será divulgado o desemprego do trimestre encerrado em agosto. O último dado marcou a menor taxa da série histórica, 5,6%, acompanhada de recorde na massa salarial. Esses números são cruciais para o Banco Central porque um mercado de trabalho aquecido mantém a inflação pressionada, sobretudo nos serviços. Mesmo com a prévia do IPCA de setembro mais fraca, os núcleos de serviços seguem bem acima do teto da meta.

08h30 – Brasil | Resultado fiscal (ago)

Déficit primário: –13,7 bi (vs –66,6 bi anterior); déficit nominal: –175,6 bi.

➡️ A melhora é pontual, mas o quadro fiscal segue pressionado pelas discussões em torno da MP 1303/25 e compensações de receita.08h30 – Brasil | Dívida Líquida (% PIB, ago)

Último: 63,7%.

➡️ Tendência de alta, reforçando preocupações sobre sustentabilidade das contas públicas.09h00 – Brasil | PNAD Contínua (ago)

Consenso: 5,6%; XP: 5,5% (estável).

➡️ Mostra mercado de trabalho resiliente, mas com geração de vagas menos intensa, em linha com desaceleração da economia.10h45 – EUA | MNI Chicago PMI (set)

Consenso: 41,0 (anterior 41,5).

➡️ Mantém setor manufatureiro regional em território contracionista, confirmando fraqueza industrial.11h00 – EUA | JOLTS (ago)

Consenso: 7,1 milhões (vs 7,18 mi anterior).

➡️ Primeiro dado do mercado de trabalho da semana. Recuo sinalizaria ajuste gradual na oferta de vagas, reduzindo pressões salariais.11h00 – EUA | Confiança do Consumidor (set)

Consenso: 95,8 (vs 97,4 anterior).

➡️ Recuo esperado, refletindo maior cautela diante de crédito caro e moderação no emprego.

Quarta-feira, 01/10

09h15 – EUA | ADP (set)

Consenso: +50 mil (anterior +54 mil).

➡️ Prévia importante do Payroll, deve mostrar fraco ritmo de contratações no setor privado, reforçando percepção de desaquecimento.11h00 – EUA | ISM Industrial (set)

Consenso: 49,2 (vs 48,7).

➡️ Mesmo com leve melhora, continua abaixo de 50. Subíndices de emprego serão monitorados como sinalização para o Payroll.

Quinta-feira, 02/10

05h00 – Brasil | IPC-Fipe (set)

Último: +0,04%.

➡️ Deve confirmar inflação baixa em São Paulo, reforçando ambiente benigno de preços.09h30 – EUA | Pedidos Semanais de Seguro-Desemprego

Último: 218 mil.

➡️ Leituras próximas a 220 mil ainda mostram mercado de trabalho apertado, apesar da perda de fôlego em outras métricas.11h00 – EUA | Vendas de Veículos (set)

Anterior: 14,9 milhões anualizado.

➡️ Bom termômetro do consumo, setor sensível aos juros altos.11h00 – EUA | Encomendas de Bens Duráveis (ago final)

Anterior: +2,9%.

➡️ Deve confirmar ritmo positivo de investimento empresarial.

Sexta-feira, 03/10

Os números do payroll ganham importância especial. Há uma divisão clara dentro do Fed: a ala liderada por Powell defende cautela nos cortes de juros, enquanto outros dirigentes, como Waller, miram a fraqueza do mercado de trabalho e pedem mais estímulo.

Se a geração de empregos de setembro vier em linha com a projeção de 39 mil vagas, o cenário mais provável continua sendo dois cortes de 0,25 ponto percentual até o fim do ano. Mas, caso o dado surpreenda para cima, as chances de flexibilização mais forte perdem força. A taxa de desemprego deve ficar em 4,3%.

09h00 – Brasil | Produção Industrial (ago)

Consenso: –0,5% A/A; XP: –1,2%; M/M: +0,5% esperado (após –0,2%).

➡️ Deve reforçar sinais de fraqueza da atividade, penalizada por crédito caro e confiança baixa.09h30 – EUA | Payroll (set)

Consenso: +50 mil; XP: +22 mil; anterior: +142 mil.

➡️ Principal dado da semana. Expectativa de forte desaceleração na criação de vagas. Surpresa positiva reforçaria dólar e Treasuries; números fracos dariam fôlego às apostas de cortes do Fed.09h30 – EUA | Taxa de Desemprego (set)

Consenso: 4,3% (estável).

➡️ Estabilidade pode mascarar maior dificuldade de geração de novos postos.10h45 – EUA | PMI Serviços (set final)

Consenso: 53,9 (vs 53,6).

➡️ Serviços seguem sustentando crescimento da economia americana.11h00 – EUA | ISM Serviços (set)

Consenso: 52,0 (em linha com anterior).

➡️ Mantém leitura de atividade sólida em serviços, setor que equilibra a desaceleração industrial.

📌 Resumo:

EUA: semana dominada pelo mercado de trabalho → JOLTS (3ªf), ADP (4ªf) e Payroll (6ªf). Resultados fracos reforçam cortes do Fed, mas surpresa positiva pode reacender temor de juros mais altos por mais tempo. Risco de shutdown segue no radar.

Brasil: foco no mercado de trabalho (Caged e PNAD) e Produção Industrial, que devem mostrar desaceleração da economia, além do resultado fiscal em agosto que reforça pressão sobre contas públicas.

De olho nos gráficos: dicas de trade

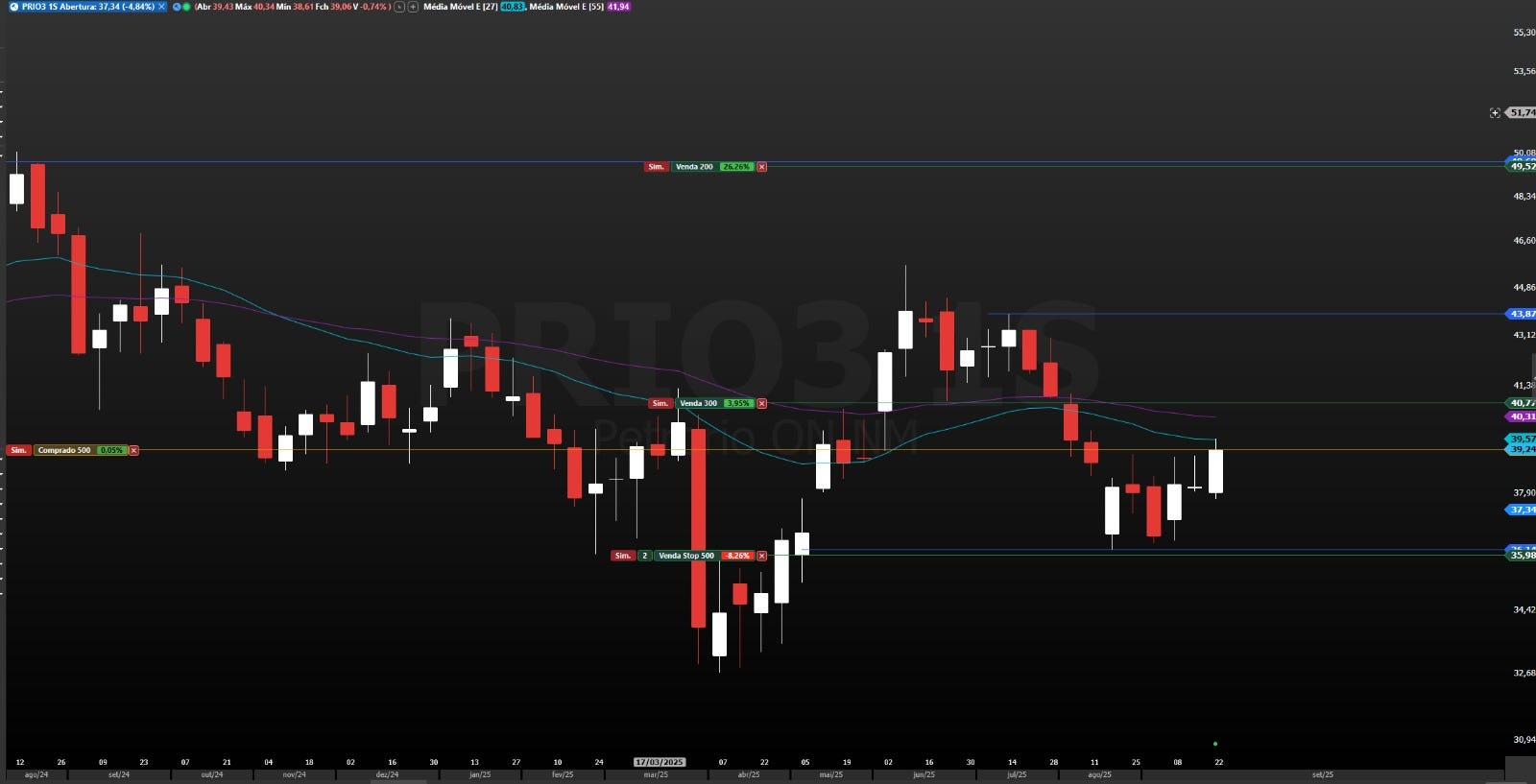

Prio [PRIO3]

As ações da Prio registraram o melhor fechamento desde o início de agosto e indicam retomada de tendência positiva, segundo Filipe Borges, da NMS Research. O movimento ocorre após a liberação de Wahoo e a retomada das operações de Peregrino. “Foi uma semana em que o papel abriu perto da mínima e fechou próximo da máxima, um sinal muito interessante de recuperação”, avalia.

A recomendação da NMS Research é de compra na região de R$ 39,22, com stop em R$ 35,98. A estratégia prevê realização parcial de lucros em R$ 40,77 e alvo final em R$ 49,52. “Estamos mirando um potencial de valorização de cerca de 26% nesse swing trade”, completa Borges.

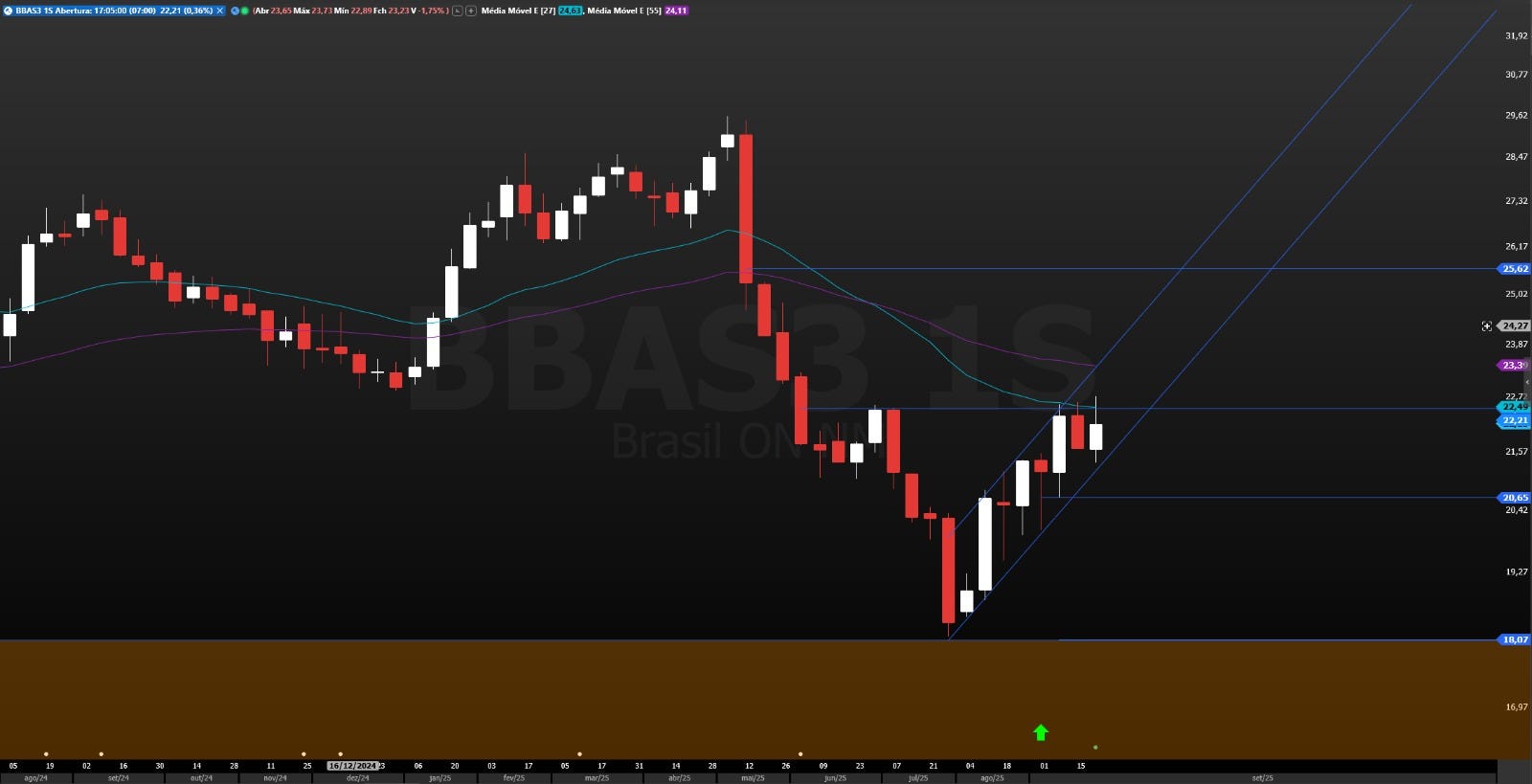

Banco do Brasil [BBAS3]

O Banco do Brasil não conseguiu superar a resistência de R$ 22,50 no gráfico semanal, o que reforça a necessidade de cautela. Filipe Borges, da NMS Research, orienta investidores a aguardarem novos sinais. “Tenho insistido que é preciso paciência para abrir posições neste patamar de preço”, destaca.

Segundo o analista, o ativo mostra dificuldade para sustentar movimentos de alta e pode voltar a cair. “Uma eventual perda do canal estreito de alta e principalmente da região de R$ 21,00 pode iniciar uma nova movimentação de queda, com alvo em R$ 18,20”, projeta Borges.

ETF Hashdex Nasdaq [HASH11]

O ETF Hashdex Nasdaq está em região de compra e apresenta padrão de alta nos gráficos semanal e mensal. Para Filipe Borges, da NMS Research, o cenário favorece a exposição ao ativo. “O Bitcoin responde por cerca de 65% do fundo e o Ethereum por 30%, ambos em pontos interessantes para novas entradas”, explica.

O analista também enxerga potencial em outras altcoins, ainda que com peso menor no ETF. “Se houver início de uma out-season, essas criptomoedas podem se valorizar bastante”, afirma Borges. A projeção da NMS Research estabelece alvos de R$ 125 no curto prazo e R$ 190 como objetivo final.

Relatórios BTG Pactual: Hidrovias do Brasil, Moura Dubeux e Guararapes

O BTG Pactual atualizou seus modelos e iniciou coberturas em diferentes setores, destacando oportunidades de valorização para investidores.

Hidrovias do Brasil (HBSA3)

Depois de um 2024 difícil, a Hidrovias do Brasil inicia uma nova fase. O BTG vê a entrada da Ultrapar como controladora como um divisor de águas: houve redução da exposição cambial, simplificação do portfólio e reforço no capital. A recomendação é de compra, com múltiplo de 6,0x EV/EBITDA26, considerado atrativo. O banco projeta melhora operacional e estratégia de longo prazo mais sólida.

👉 [Leia o relatório completo em PDF]

Moura Dubeux (MDNE3)

O BTG iniciou cobertura da construtora com recomendação de compra e preço-alvo de R$ 40, o que representa potencial de valorização de 39%. A casa destaca três pilares principais: modelo asset-light no segmento de média/alta renda, liderança no mercado do Nordeste e diversificação com crescimento no programa Minha Casa Minha Vida. Para o banco, a empresa combina histórico sólido com valuation atraente.

👉 [Leia o relatório completo em PDF]

Guararapes (GUAR3)

Com recomendação de compra e preço-alvo de R$ 13 para 2026, o BTG aponta que a Guararapes vem retomando gradualmente sua força após ajustes recentes. A companhia se diferencia pela cadeia de valor integrada, que vai da manufatura ao varejo e serviços financeiros via Midway. O braço financeiro, aliás, é visto como motor de margens, com inadimplência em queda e potencial de crescimento adicional via conta digital e CRM. O banco enxerga espaço para ganhos de eficiência frente a concorrentes como Renner e C&A.

👉 [Leia o relatório completo em PDF]

Atenção nos negócios

Os próximos dias prometem movimentar tanto a cena internacional quanto o mercado local, com destaque para os dados de emprego e para os relatórios de grandes casas de análise. Para investidores, é um período de atenção redobrada: a evolução do mercado de trabalho deve influenciar as expectativas sobre política monetária e ditar o humor dos ativos.

E você, o que está acompanhando mais de perto nesta semana: o mercado de trabalho, os discursos do Fed ou as novas oportunidades de empresas brasileiras na Bolsa?