Mapa do Goldman Sachs para LatAm em 2026

Goldman Sachs discorre sobre os principais pontos da América Latina para 2026

“Aquele que muito espera, pouco pode aguardar”. A citação de Gabriel García Márquez abre o novo relatório do Goldman Sachs sobre a América Latina, e o tom dos analistas para 2026 é de cautela pragmática. Em um documento detalhado, o banco traça um cenário onde o crescimento da região permanece estagnado abaixo de 3% e o Brasil enfrenta desafios estruturais em sua dívida pública.

Confira os principais pontos que devem guiar o mercado nos próximos meses:

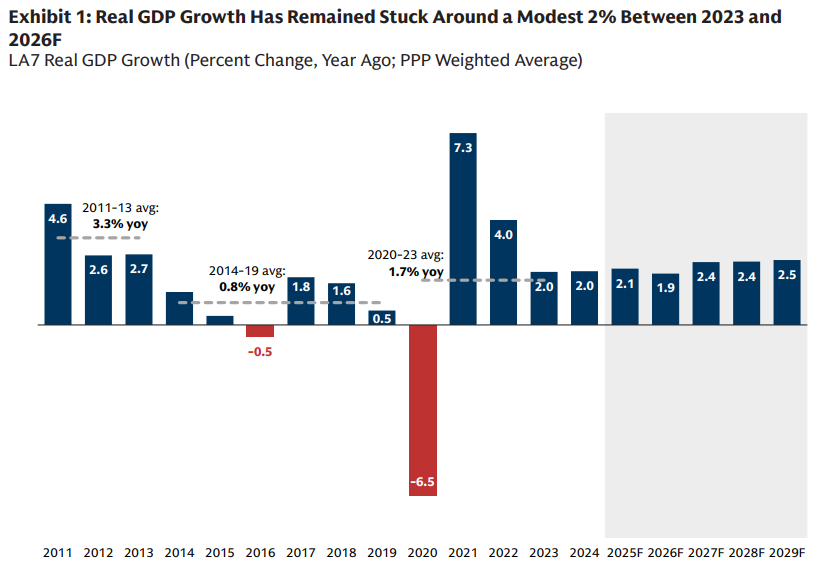

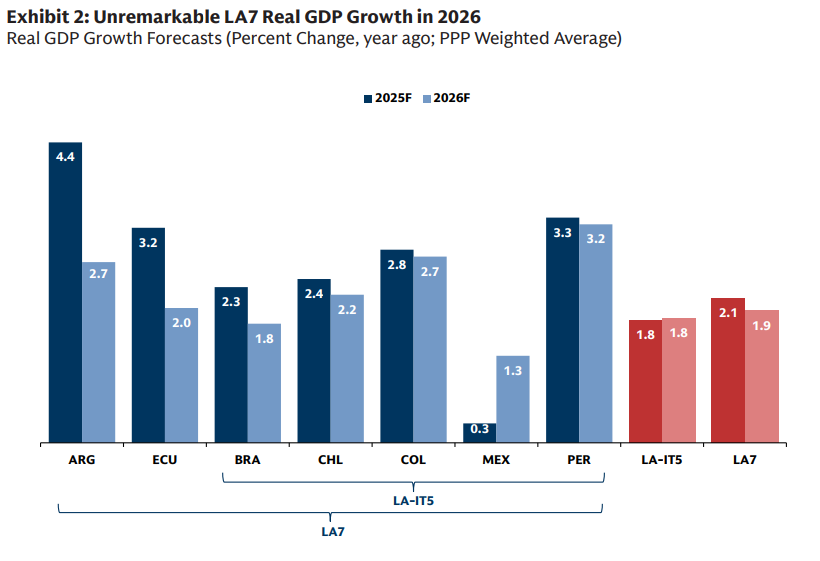

O “teto” de 3% e o crescimento medíocre

Para quem espera um salto na atividade econômica regional, o Goldman Sachs é direto: “Não, muito improvável”. O PIB real agregado da região (LA7) deve ficar em 1,9% em 2026. No Brasil, a expectativa é de moderação para um ritmo inferior a 2%.

O relatório destaca que a incerteza política no Brasil, Colômbia, México e Peru continua gerando “ventos contrários às decisões de gastos e investimentos”. O México, em particular, deve ser a economia mais fraca da região pelo segundo ano consecutivo.

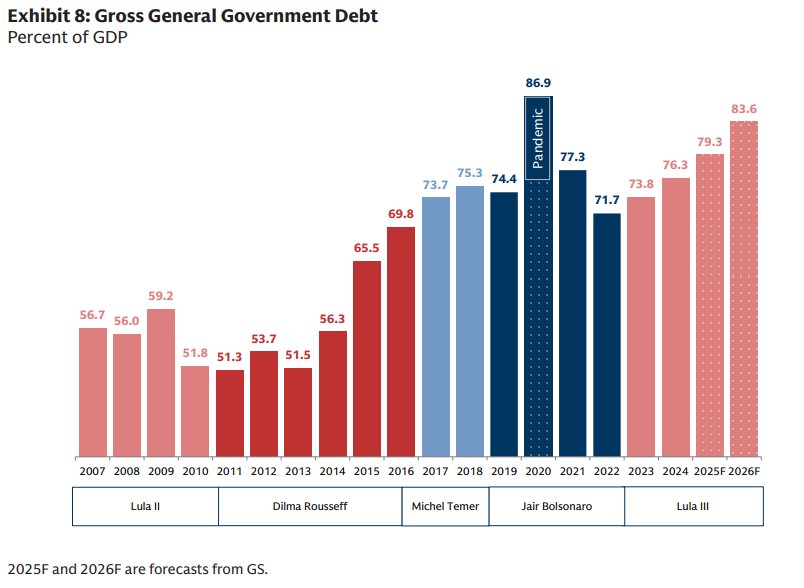

Brasil: o risco fiscal em ano eleitoral

Uma das maiores dúvidas dos investidores é se 2026, sendo um ano de eleição presidencial, trará uma deterioração fiscal aguda no Brasil. A resposta dos analistas é matizada: “Não, provavelmente não” no sentido de um descontrole súbito, mas o cenário de base continua preocupante.

“Vemos um risco limitado de um desvio fiscal significativo em 2026, mas o cenário fiscal de base continuará fraco e a dívida pública continuará a aumentar, ultrapassando os 80% do PIB”, afirmam os analistas do banco.

O Goldman Sachs critica a estratégia de “arrecadar e gastar” (tax & spend) adotada nos últimos três anos, observando que a credibilidade das metas fiscais é “muito baixa” e que a administração atual não demonstra inclinação para controlar gastos primários.

Juros: o fim do ciclo de alívio?

O relatório aponta que o Brasil foi forçado a iniciar um ciclo de alta de juros em 2024 que se estendeu pelo primeiro semestre de 2025. Para 2026, o Goldman projeta cortes moderados na Selic (-250bp, levando a taxa para 12,50%), mas ressalta que as taxas ex-ante (reais) devem permanecer em território restritivo em solo brasileiro e colombiano.

O cenário geopolítico: México e USMCA

A revisão do acordo comercial USMCA (EUA-México-Canadá) em 2026 é um ponto de atenção crítica. Embora o banco acredite que as preferências comerciais devam ser preservadas, o risco de o acordo se tornar meramente bilateral (EUA-México) é real. O México tem uma dependência massiva: exportações para os EUA representam quase 28% do seu PIB (US$ 504 bilhões).

Argentina e Equador: a volta aos mercados

Em uma nota mais otimista, o Goldman Sachs acredita que tanto a Argentina de Javier Milei quanto o Equador de Daniel Noboa podem conseguir emitir dívida nos mercados internacionais em 2026. No caso argentino, a queda expressiva dos spreads do EMBI (de 1.920bp para cerca de 560bp) abre essa janela de oportunidade, ancorada no compromisso “inabalável” de Milei com a disciplina fiscal.

Política: um 2026 agitado

Ao contrário do que alguns poderiam esperar, 2026 não será um ano tranquilo. O calendário inclui:

Brasil: Eleições gerais em outubro (consideradas de impacto “binário” para os mercados).

Colômbia: Eleições presidenciais em maio.

Peru: Eleições gerais em abril.

Sobre o Brasil, o relatório observa que, embora o Presidente Lula seja visto como favorito pelos mercados de apostas, a eleição deve ser “fechada e competitiva”.

“Aquele que muito espera, pouco pode aguardar” é a melhor frase que já li sobre o mercado. Quem depende demais de expectativas e projeções realmente tende a perder muita oportunidade. Ótimo texto!