Nubank lidera ranking de preferência entre investidores, mas resultado do Banco Inter acende alerta no mercado

Pesquisa do Bank of America mostra que o Nubank se tornou a ação mais comprada do setor financeiro brasileiro; resultados do banco digital serão divulgados em 14 de maio

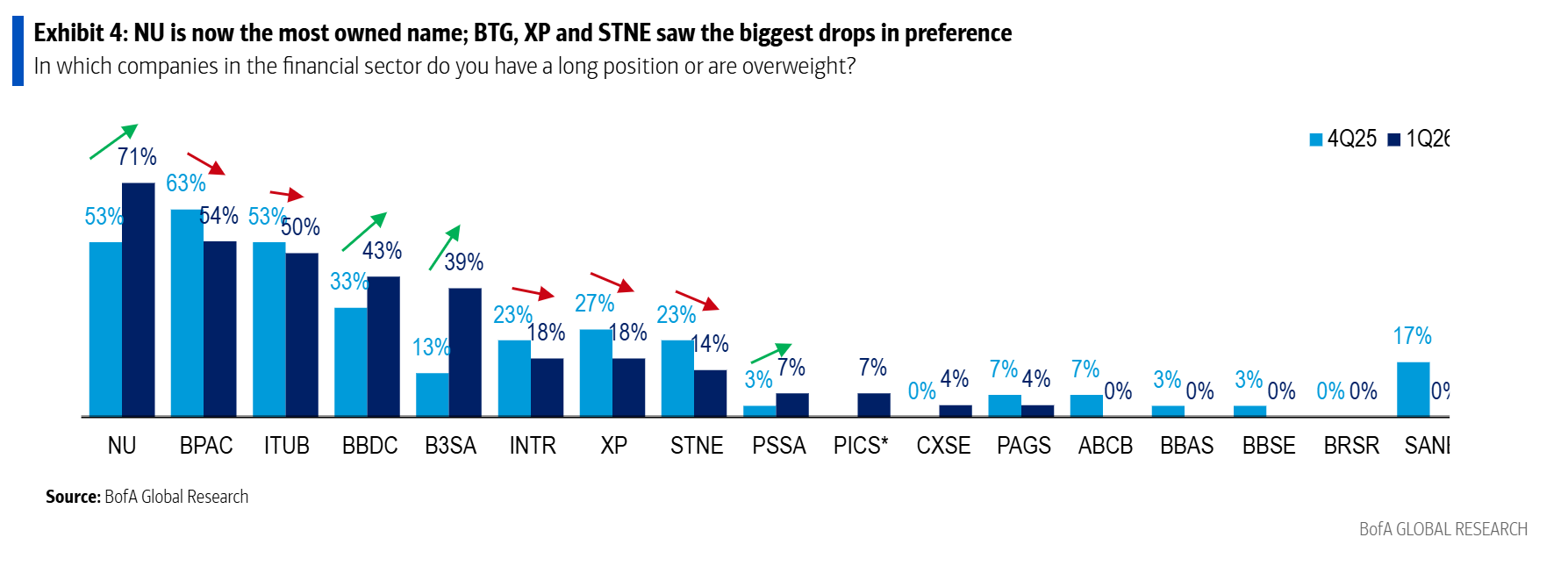

O Nubank (ROXO34) assumiu o topo do ranking de preferência entre investidores institucionais no setor financeiro brasileiro, segundo pesquisa de sentimento divulgada pelo Bank of America (BofA) em 28 de abril. A fintech registrou um dos maiores saltos de posicionamento no primeiro trimestre de 2026 e agora figura como a ação mais comprada no setor — título que coloca ainda mais expectativa sobre o balanço do 1T26, previsto para 14 de maio, após o fechamento do mercado americano.

O levantamento, que ouviu 30 investidores locais e globais entre 16 e 26 de abril, traça um panorama em que o otimismo com a bolsa brasileira como um todo convive com cautela crescente em relação ao setor bancário. A preocupação central é a qualidade dos ativos — e o resultado do Banco Inter (INBR32) divulgado nesta quarta-feira (7) serviu de alerta vivo para o mercado.

BofA aponta Nubank como novo favorito; BTG e Itaú completam o pódio

No levantamento do BofA, o Nubank substituiu o BTG Pactual (BPAC11) no posto de ação mais detida pelos gestores no setor financeiro. O BTG e o Itaú Unibanco (ITUB4) se mantêm como segundo e terceiro colocados, respectivamente. Bradesco (BBDC4) e B3 (B3SA3) avançaram e ocupam agora a quarta e quinta posições.

Na ponta oposta, Banco do Brasil (BBAS3) e BB Seguridade (BBSE3) continuam sendo os nomes com maior posicionamento vendido. Santander Brasil (SANB11) e Caixa Seguridade (CXSE3) também tiveram aumento relevante de posições “short”.

A pesquisa também revela que as preferências mudam conforme o cenário macroeconômico. Em um ciclo de afrouxamento monetário, os investidores privilegiam XP, BTG e B3. Em um ambiente de juros altos por mais tempo (”higher for longer”), o Itaú desponta como o nome mais seguro. O Nubank e o BBDC aparecem como opções em ambos os cenários de corte de juros.

Quase 90% dos investidores preocupados com inadimplência

O ponto de maior atenção no relatório do BofA é a qualidade dos ativos. Quase 90% dos entrevistados disseram estar preocupados com a trajetória da inadimplência ao longo de 2026. A divisão, porém, é quase exata: metade acredita que a deterioração já está precificada nas estimativas de consenso; a outra metade entende que o mercado ainda não incorporou o risco plenamente.

Para o Nubank especificamente, os investidores apontam o crescimento das operações no México como o principal catalisador positivo. Outros fatores monitorados de perto incluem a expansão nos EUA, a evolução da inadimplência no Brasil e o sucesso no lançamento de novos produtos financeiros.

Inter cai mais de 10% após balanço do 1T26: um termômetro para o setor

O cenário de preocupação com inadimplência ganhou concretude nesta quarta-feira com o resultado do Banco Inter. O banco reportou lucro líquido de R$ 394,8 milhões no 1T26 — alta de 5,4% em relação ao trimestre anterior e de 37,8% na comparação anual, praticamente em linha com as estimativas do BTG Pactual (R$ 393 milhões), o que implica um ROE de 15,5%.

No entanto, o aumento da inadimplência assustou os investidores. O índice de NPL acima de 90 dias subiu 40 pontos-base no trimestre, chegando a 5,1%. O NPL antecipado (acima de 15 dias) avançou 60 pontos-base, para 4,6%. A gestão do banco atribuiu o movimento a fatores sazonais, ao crescimento do portfólio de crédito consignado privado e a efeitos do ciclo de crédito.

As ações chegaram a recuar 10,12%, a R$ 34,80, na primeira metade do pregão — um sinal claro de que o mercado está com pouquíssima tolerância a surpresas negativas em qualidade de crédito.

Para o BTG Pactual, o resultado do Inter é “amplamente em linha” e confirma a melhora consistente de rentabilidade, mas reconhece que o banco vive um “limbo narrativo temporário”. A casa mantém recomendação de compra com preço-alvo de R$ 60,00, destacando que o Investor Day do Inter, marcado para 11 de maio em Nova York, será uma oportunidade importante para a companhia realinhar as expectativas do mercado.

O que esperar do Nubank no 1T26

Com o balanço do Nubank marcado para a noite de 14 de maio, os analistas do JP Morgan — que têm recomendação de overweight para o papel — projetam lucro recorrente de US$ 879 milhões no trimestre, o que representaria crescimento de 70% na comparação anual e um ROE próximo de 30%.

Os principais pontos a serem monitorados no balanço são:

Crescimento da carteira de crédito: o JP Morgan estima expansão de 46% na base anual, com ganho de participação do crédito sem garantia (unsecured)

Inadimplência: o primeiro trimestre historicamente é mais fraco para NPLs antecipados — o mesmo padrão sazonal que afetou o Inter nesta semana. O debate em torno da qualidade de crédito no Brasil tende a tornar esse indicador o mais escrutinado do balanço

México: dados regulatórios mostram carteira crescendo 6% no trimestre, com inadimplência comportada — o principal vetor de crescimento da fintech no médio prazo

Eficiência: 2026 é considerado um ano de investimentos pelo Nubank. O JP Morgan projeta leve melhora de cerca de 200 pontos-base no índice de eficiência no 1T26, parcialmente influenciada pela sazonalidade

Imposto de renda efetivo: o JP Morgan projeta alíquota efetiva de 22%, ligeiramente acima do que parte do mercado precifica (abaixo de 20%), o que pode fazer com que o lucro antes de impostos do banco fique mais alinhado ao consenso do que o lucro líquido

O JP Morgan aponta que suas estimativas ficam 5% abaixo do consenso para o trimestre — o que sinaliza que qualquer surpresa positiva tem potencial para impulsionar o papel.