O Fed está voltando a comprar o próprio destino

Após reduzir US$ 2 trilhões em ativos desde 2022, o Federal Reserve se aproxima de um ponto crítico: encerrar o quantitative tightening para evitar novos estresses no sistema bancário

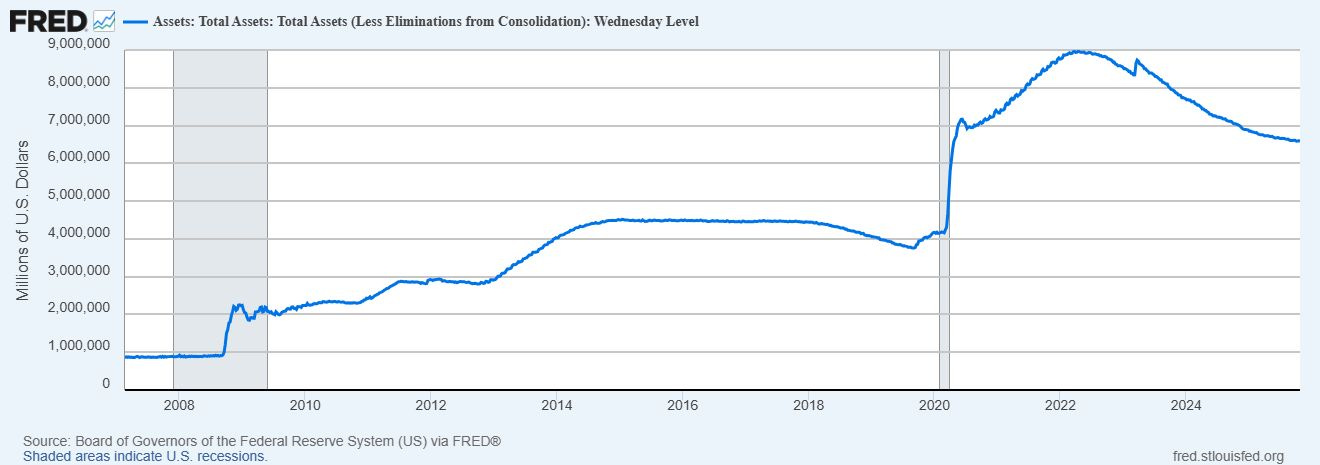

Desde a crise de 2008, o Federal Reserve passou a usar uma nova ferramenta para controlar a economia americana: o próprio balanço patrimonial.

Na época, o banco central começou a comprar grandes volumes de títulos públicos e hipotecas, injetando liquidez no sistema para conter o colapso do crédito. O movimento ficou conhecido como quantitative easing (QE), uma forma de imprimir dinheiro sem aumentar a base monetária diretamente.

O impacto foi gigantesco. O balanço do Fed saltou de menos de US$ 1 trilhão para mais de US$ 4,5 trilhões em poucos anos.

Em 2018, o banco tentou fazer o movimento inverso e vender parte desses ativos, mas a tentativa provocou forte turbulência nos mercados e precisou ser interrompida. Depois veio a pandemia, e o Fed voltou a comprar títulos em massa, levando o balanço a US$ 9 trilhões, o maior da história.

Com isso, a economia americana se tornou cada vez mais dependente da liquidez gerada pelo próprio banco central.

Nos últimos três anos, o Fed vem tentando reduzir esse volume em um processo conhecido como quantitative tightening (QT). Desde então, já conseguiu cortar mais de US$ 2 trilhões, trazendo o estoque de ativos para cerca de US$ 6,6 trilhões. Mas o aperto expôs novamente riscos ao financiamento de curto prazo dos bancos, gerando tensão temporária no sistema.

Agora, na reunião desta quarta-feira, o presidente Jerome Powell deve anunciar o fim do QT. A prioridade volta a ser garantir liquidez ao sistema financeiro, especialmente após sinais de que o aperto no balanço começou a pressionar os mercados de repo, onde os bancos captam recursos diários.

O desafio de Powell será comunicar a mudança sem provocar euforia nos mercados, que podem interpretar o gesto como o início de um novo ciclo de estímulos.

O que vem a seguir dependerá também do próximo presidente do Fed, a ser escolhido em 2026. A decisão mostrará se o banco central voltará a depender apenas dos juros como instrumento de política monetária ou se o uso do balanço, com compras e vendas de ativos, passará a ser uma ferramenta permanente para controlar o rumo da economia.