O JP Morgan ficou mais seletivo com as construtoras e cortou a MRV

Na revisão da cobertura, o banco elevou Cury e Direcional para compra, rebaixou a MRV e apontou a reforma da jornada de trabalho como um novo risco para a rentabilidade das empresas.

Num setor que acumula queda de cerca de 15% no ano, o JP Morgan decidiu separar vencedores e perdedores. O banco elevou Cury e Direcional para compra, manteve Cyrela e Eztec em neutro e cortou a MRV, numa revisão que reflete juros altos por mais tempo, incertezas macroeconômicas e riscos crescentes para empresas mais alavancadas.

O cenário macro que mudou o jogo

O pano de fundo é difícil. A Selic segue em território restritivo, o real continua pressionado e a incerteza eleitoral de 2026 paira sobre o humor dos investidores. O setor de construção civil acumula queda de cerca de 15% no ano, contra alta de 5% do Ibovespa no mesmo período. O múltiplo de preço/lucro forward de 12 meses do setor recuou para 5,6 vezes — um desconto de aproximadamente 30% em relação ao pico de 8,0 vezes registrado no início de dezembro de 2025. É nesse contexto que o JP Morgan revisou suas estimativas e promoveu mudanças de rating em três das seis construtoras que cobre.

A lógica do banco é direta: em um ambiente de juros altos por mais tempo, as empresas voltadas ao segmento de baixa renda — protegidas pelo programa Minha Casa Minha Vida (MCMV) e suas taxas subsidiadas — tendem a sofrer menos do que as expostas ao crédito imobiliário de mercado. “Nossa preferência pelo segmento de baixa renda reflete o atual ambiente macroeconômico no Brasil”, escreveram os analistas.

"Apesar de nossa visão relativamente positiva sobre a baixa renda, vale mencionar que as construtoras são nomes domésticos, e a deterioração contínua no macro prejudicaria a valoração do setor."

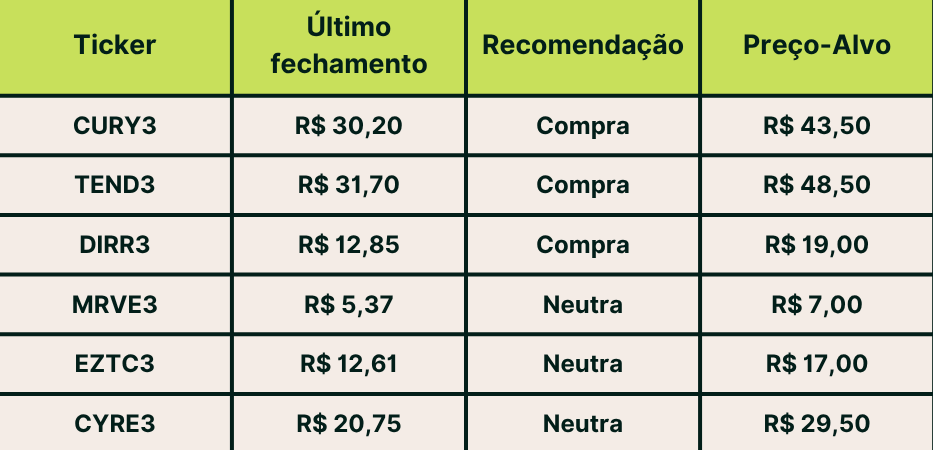

As mudanças de rating: quem sobe, quem desce

O banco promoveu o upgrade de Cury [CURY3] e Direcional [DIRR3] para Overweight (equivalente a “compra”) e rebaixou MRV [MRVE3] para Neutro. Cyrela [CYRE3] e Eztec [EZTC3] seguem com recomendação Neutra. Os preços-alvo foram cortados em média 11%, refletindo um aumento de 50 pontos-base no custo de capital e revisões para baixo nos lucros estimados.

A grande favorita do banco segue sendo a Tenda (TEND3), com upside de 62% e estimativas de lucro líquido para 2026 acima do consenso de mercado. A Direcional ganhou um upgrade por conta de catalisadores específicos: o potencial impacto do novo zoneamento urbano de Belo Horizonte sobre seu banco de terrenos e a parceria com a MDNE para lançamentos no Nordeste — iniciativas que, juntas, poderiam adicionar R$ 1,0 bilhão por ano em valor de vendas (PSV) no curto e médio prazo.

A bomba-relógio do 6x1

Um risco que ainda não está precificado pelo mercado ganhou destaque no relatório: a proposta de emenda constitucional que extingue a escala 6x1, aprovada pela Câmara em maio, agora aguarda votação no Senado. A mudança reduziria a semana de trabalho de 44 para 40 horas de forma gradual — e sem corte de salários.

Para as construtoras, o efeito seria direto sobre os custos de obra. O JP Morgan estima que a reforma pode reduzir a margem bruta ajustada das empresas em 1,0 a 1,5 ponto percentual, assumindo que o novo regime eleve em 5% os custos com mão de obra e que não haja repasse imediato nos preços das unidades. Para neutralizar o impacto, as construtoras precisariam aumentar o preço de venda em cerca de 2,0% a 2,5%.

A Cury seria a mais impactada entre as cobertas pelo banco, com a mão de obra representando 50% do seu custo de mercadoria vendida (CMV). A Eztec seria a menos afetada, com 35%. Ainda assim, os analistas pontuam que empresas do MCMV têm alguma proteção por meio dos reajustes nos tetos de preço do programa — o que ajuda a viabilizar eventuais repasses.

MRV: o caso à parte

O downgrade da MRV merece atenção especial. O problema não está no Brasil — o segmento core da empresa, ligado ao MCMV, segue evoluindo bem. O calcanhar de Aquiles é a Resia, subsidiária americana de apartamentos para aluguel (multifamily). O JP Morgan cortou a estimativa de lucro por ação de 2026 da MRV em 70% e a de 2027 em 35%, incorporando perdas adicionais decorrentes de desinvestimentos da Resia abaixo do preço esperado. A projeção é de prejuízo líquido de cerca de R$ 330 milhões na subsidiária americana apenas em 2026. Com a maior alavancagem do setor — relação dívida líquida/patrimônio de 102% no primeiro trimestre — a MRV é também a mais vulnerável a um ambiente de Selic elevada por mais tempo.