O novo plano que transforma a Petrobras em máquina de dividendos

Análise do BTG Pactual indica que cortes de investimentos destravam dividendos e reforçam caixa em 2026

A Petrobras deve revisar para baixo suas projeções de investimentos e custos operacionais no novo plano de negócios, que será apresentado ainda este ano. A estatal também pode elevar a meta de produção, aproveitando a maturação de grandes projetos no pré-sal e a estabilização do Brent em níveis mais baixos do que o previsto no plano atual.

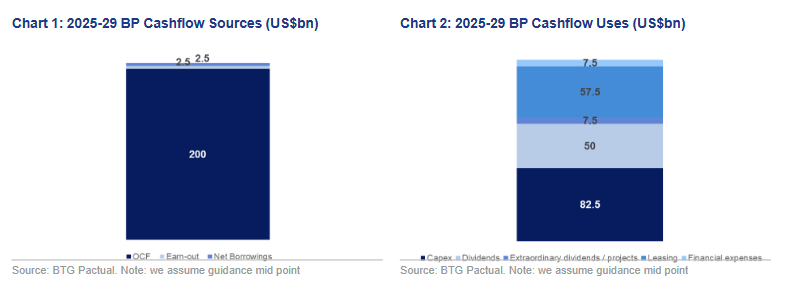

O movimento pode destravar dividendos adicionais a partir de 2026, já que cada redução de US$ 1 bilhão em investimentos ou despesas tende a elevar em até 0,5 ponto percentual o dividend yield da companhia, segundo estimativas do BTG Pactual. A expectativa é de que o novo ciclo traga mais equilíbrio entre crescimento, retorno e disciplina financeira — mantendo a geração de caixa robusta, mesmo em um cenário de preços de petróleo mais moderados.

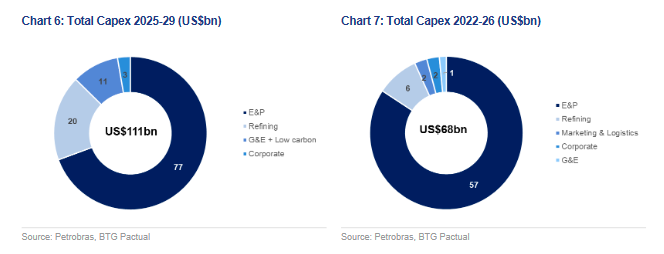

Capex sob revisão: de US$ 68 bilhões para US$ 111 bilhões

A Petrobras elevou substancialmente seu plano de investimentos: de US$ 68 bilhões no ciclo 2022–26 para US$ 111 bilhões no período 2025–29 — um aumento de 63%. Deste total, cerca de US$ 98 bilhões já estão em execução. O BTG observa que a estatal caminha para uma carteira mais madura e diversificada entre exploração e produção (E&P), refino e iniciativas de baixo carbono.

O relatório aponta que a flexibilidade dos projetos não sancionados será determinante para que a companhia preserve a posição de dívida neutra e mantenha disciplina de capital. Cada redução de US$ 1 bilhão em capex ou opex, segundo o BTG, poderia elevar o dividend yield de 2026 em aproximadamente 0,5 ponto percentual.

Magda Chambriard sinaliza ajuste na estratégia

A recente postagem da CEO Magda Chambriard, mostrando a queda do Brent com a legenda “uma imagem vale mais que mil palavras”, foi interpretada pelo BTG como sinal de racionalização de portfólio e ajuste de investimentos. O banco acredita que o próximo plano reforçará três pilares:

Manter o teto de endividamento;

Preservar a política de dividendos;

Sustentar um modelo de investimento autofinanciado.

Capex sancionado limita manobra, mas ainda há folga

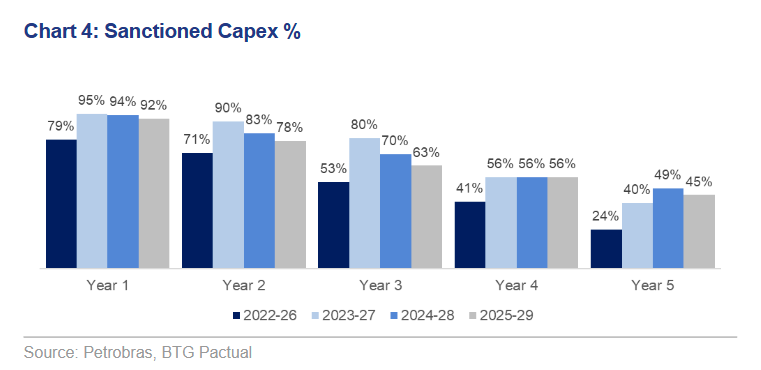

Para 2026, 78% do capex previsto (US$ 15,3 bilhões) já está comprometido em projetos sancionados, como Búzios, Mero e iniciativas de refino. Essa fatia tende a crescer no novo plano, reduzindo a margem de flexibilidade. Ainda assim, o BTG ressalta que parte dos investimentos sancionados pode voltar a ser reclassificada como não sancionada, dando à gestão alguma capacidade de ajuste.

Opex em foco: descomissionamento e eficiência

O BTG destaca o esforço da Petrobras para atacar o “custo morto” de ativos inativos e de fim de vida útil. A empresa prevê desativar 10 plataformas até 2029, dentro de um total de cerca de 70 unidades ao longo da década. Essas ações devem reduzir despesas recorrentes e simplificar a estrutura operacional.

O relatório menciona também o avanço de projetos de reciclagem (como P-32 e P-33) e aposentadoria de ativos em Campos e Sergipe, o que deve diminuir o breakeven corporativo e sustentar a geração de caixa.

Portfólio mais diversificado

A Petrobras segue reduzindo a concentração de capital em E&P. A fatia da área caiu de 84% no plano 2022–26 para cerca de 70% no 2025–29, abrindo espaço para refino e projetos de baixo carbono. O refino e midstream dobraram sua participação, com investimentos de US$ 17 bilhões, e a parcela de “low-carbon” passou a representar 10% do total.

Produção acima das metas oficiais

A produção média prevista é de 2,3 milhões de barris/dia em 2025 e 2,4 milhões em 2026, mas o BTG vê potencial de alta. As novas plataformas Búzios 6, 7, 8 e Mero 4 devem elevar a base operacional e sustentar um platô próximo a 3,2 milhões de barris de óleo equivalente por dia (mboed) até o fim da década.

Riscos: M&A e diversificação excessiva

O BTG alerta para o risco de aquisições fora do core business, como projetos de etanol, fertilizantes e possível participação em Braskem. Cada US$ 1 bilhão destinado a negócios não estratégicos poderia reduzir o dividend yield em cerca de 0,5 p.p., segundo os cálculos do banco.

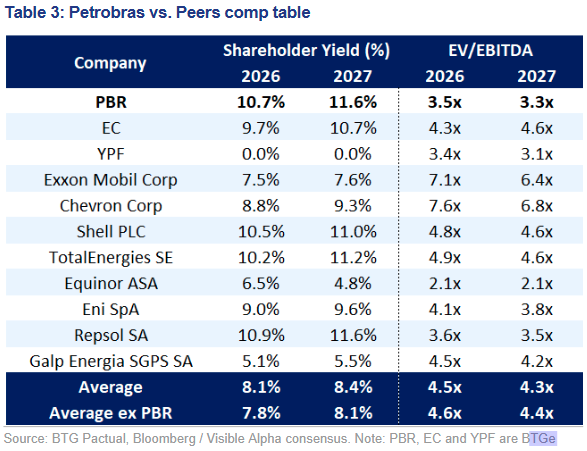

A recomendação do BTG é que a Petrobras mantenha um retorno ao acionista cerca de 5% superior ao de pares globais para continuar atrativa, principalmente com o Brent na faixa de US$ 60 por barril.

Avaliação e recomendação

O BTG mantém recomendação de compra para as ADRs da Petrobras, com preço-alvo de US$ 15,00 em 12 meses, um potencial de valorização de 28,9% e retorno total estimado de 38,7%, somando dividendos projetados de 9,9%.