O OURO PODE RETOMAR A ALTA?

UBS vê correção como temporária e projeta US$ 5.900 por onça até o fim do ano

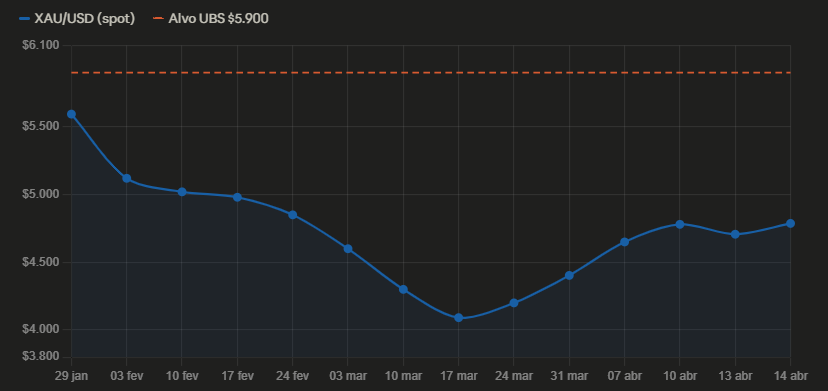

O ouro enfrenta um momento de pressão. Depois de bater recorde intradiário de US$ 5.594 por onça em 29 de janeiro, o metal chegou a cair para US$ 4.403 apenas dois pregões depois, e hoje opera em torno de US$ 4.707, ou seja, cerca de 13% abaixo do pico histórico de janeiro. Ainda assim, sobe quase 9% no acumulado de 2026, e o banco suíço UBS aposta que o rali tem fôlego para continuar.

Em relatório publicado ontem, o Chief Investment Office da UBS sustenta que os fatores estruturais que sustentaram a alta do ouro nos últimos anos permanecem intactos, e que a correção atual reflete ruídos de curto prazo, não uma reversão de tendência.

O que derrubou o metal

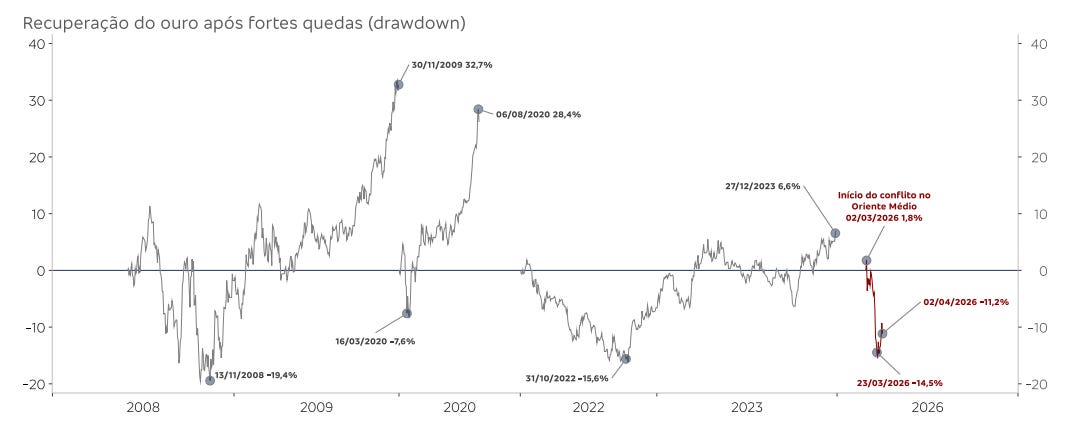

A turbulência começou com os ataques militares israelenses e americanos ao Irã. Paradoxalmente, o conflito que inicialmente impulsionaria o ouro pelo seu apelo como ativo de refúgio acabou pesando contra ele: o dólar se fortaleceu com a escalada geopolítica, encarecendo o metal para compradores fora dos Estados Unidos e freando a demanda internacional.

Além disso, o fim provisório do confronto, com um cessar-fogo que não durou, trouxe volatilidade adicional. O ouro reagiu positivamente ao anúncio da trégua, com investidores apostando que bancos centrais não precisariam enfrentar um ciclo inflacionário prolongado. Mas o colapso da primeira rodada de negociações retirou esse impulso rapidamente.

Outro vetor de pressão é o temor de que o Fed mantenha os juros elevados por mais tempo do que o mercado esperava, o que aumenta o custo de oportunidade de carregar um ativo que não paga yield.

Por que a UBS mantém a convicção

Apesar do cenário adverso no curto prazo, o banco lista três pilares para a recuperação do ouro:

O primeiro é o ciclo de cortes do Fed. Com a inflação arrefecendo e o crescimento desacelerando, a UBS acredita que os juros reais nos EUA devem cair ao longo do ano, reduzindo o custo de oportunidade do metal e tornando o ouro relativamente mais atrativo frente a ativos de renda fixa.

O segundo é a demanda estrutural. Em 2025, o ouro registrou seu melhor desempenho em 46 anos, com alta de 63%. Os dados do World Gold Council apontam que a demanda global superou 5.000 toneladas métricas pela primeira vez na história. Para 2026, o banco projeta que os fluxos para ETFs lastreados em ouro devem atingir 825 toneladas, acima da estimativa anterior de 750 toneladas.

O terceiro fator é o ambiente macroeconômico global. A combinação de dívida pública elevada nos países desenvolvidos, o esforço de bancos centrais e investidores globais para diversificar reservas e reduzir exposição ao dólar, e a incerteza geopolítica crônica cria um piso estrutural de demanda que o banco considera robusto.

O que a UBS recomenda

Para carteiras com afinidade ao ativo, a instituição recomenda uma alocação de um dígito médio em ouro, tratando-o como hedge estratégico, não como posição tática. O preço-alvo para o fim de 2026 é de US$ 5.900 por onça, o que representa uma valorização de cerca de 25% em relação ao nível atual.

A lógica, em uma linha: quando o Fed voltar a cortar juros de forma mais decisiva, o custo de segurar um ativo sem rendimento cai, e o ouro tende a brilhar exatamente nessa fase do ciclo.

Fonte: UBS House View Briefcase, 13 de abril de 2026. Giovanni Staunovo, Dominic Schneider, Wayne Gordon, Jon Gordon e Matthew Carter.