O que está impulsionando a liquidação no mercado de títulos?

Os yields de longo prazo estão finalmente alcançando as expectativas de altas de juros pelos bancos centrais

por Robin J. Brooks, economista-chefe do Goldman Sachs.

Quando os mercados fazem movimentos bruscos, como o salto nos yields dos títulos públicos de longo prazo nesta semana, nunca faltam explicações posteriores tentando justificar o que provocou o movimento. O problema é que muitas dessas justificativas não servem como catalisadores, porque já eram conhecidas há bastante tempo - portanto, dificilmente são “novidade”.

Acho que o que está acontecendo é mais simples. Houve um descasamento nas curvas de juros: os yields de curto prazo passaram a precificar altas de juros pelos bancos centrais, enquanto os yields longos permaneceram relativamente ancorados. Esse descasamento era bastante incomum.

Normalmente, expectativas de aperto monetário elevam os yields ao longo de toda a curva, como ocorreu durante o choque inflacionário pós-Covid. À medida que o fechamento do Estreito de Ormuz se prolonga - sem perspectiva de solução — esse desequilíbrio se tornou cada vez mais insustentável. Por isso, nesta semana, estamos vendo os yields longos alcançando o que os juros de curto prazo já vinham precificando há algum tempo.

O principal fator por trás disso tudo é a duração do fechamento do Estreito de Ormuz. Se, por algum milagre, houver um acordo de paz e o tráfego de petroleiros voltar ao normal, os yields de curto e longo prazo cairão rapidamente. Portanto, não é inevitável que os yields longos continuem subindo.

Mas, se o cenário atual persistir, os yields de longo prazo ainda têm espaço para avançar. O salto desta semana representa, portanto, uma capitulação do mercado em relação à ideia de que esse conflito será resolvido rapidamente.

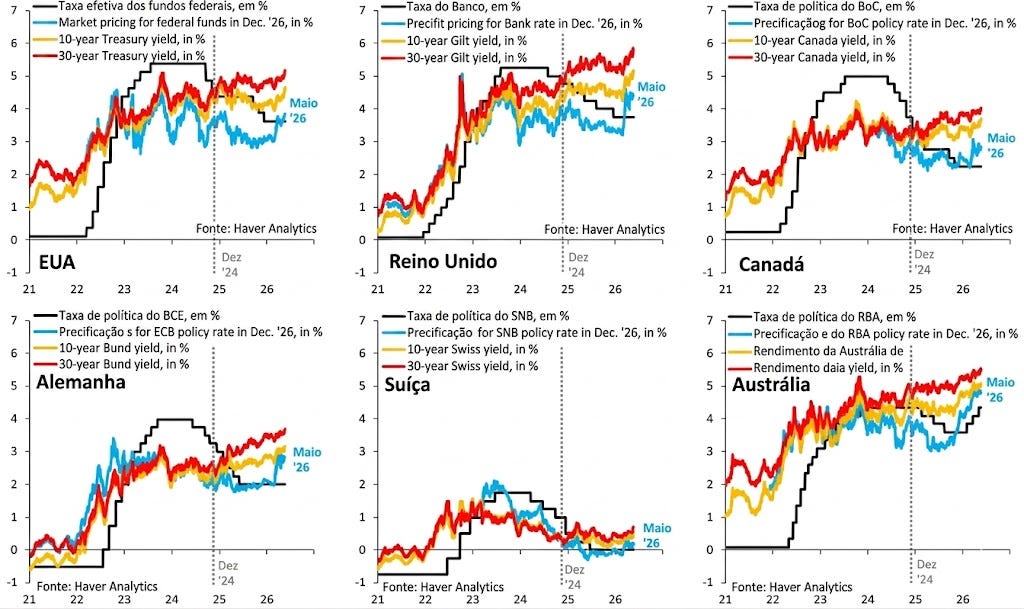

Cada um dos gráficos citados mostra a taxa básica do banco central (preto), o que o mercado futuro precifica para essa taxa até o fim de 2026 (azul), o yield dos títulos públicos de 10 anos (laranja) e o yield dos títulos de 30 anos (vermelho).

Os exemplos incluem EUA, Reino Unido, Canadá, Alemanha, Suíça e Austrália. O ponto principal pode ser visto claramente no gráfico dos EUA. Entre 2022 e 2024, mudanças nas expectativas para o Fed rapidamente impactavam os yields de 10 e 30 anos. As linhas azul, laranja e vermelha se moviam praticamente em sincronia.

Isso deixou de acontecer recentemente - e é justamente essa distorção que o atual salto dos yields longos está corrigindo. Em diferentes graus, o mesmo vale para os demais países analisados.

Além disso,há mais fatores por trás da atual liquidação no mercado de títulos. Em alguns lugares, os bancos centrais vinham segurando artificialmente os yields longos. O principal exemplo é o Japão, mas o BCE também faz isso em países altamente endividados da periferia da Zona do Euro.

Esse é um fator estrutural separado que também pressiona os yields de longo prazo para cima - motivo pelo qual a liquidação desta semana está se espalhando a partir do Japão.

Esse texto é uma tradução e adaptação da Newsletter de Robin J. Brooks, economista-chefe do Goldman Sachs.