Payroll despenca nos EUA e destrava alta do Ibovespa nesta quinta

Payroll despenca nos EUA, reforça aposta em corte de juros pelo Fed e impulsiona apetite por risco na B3

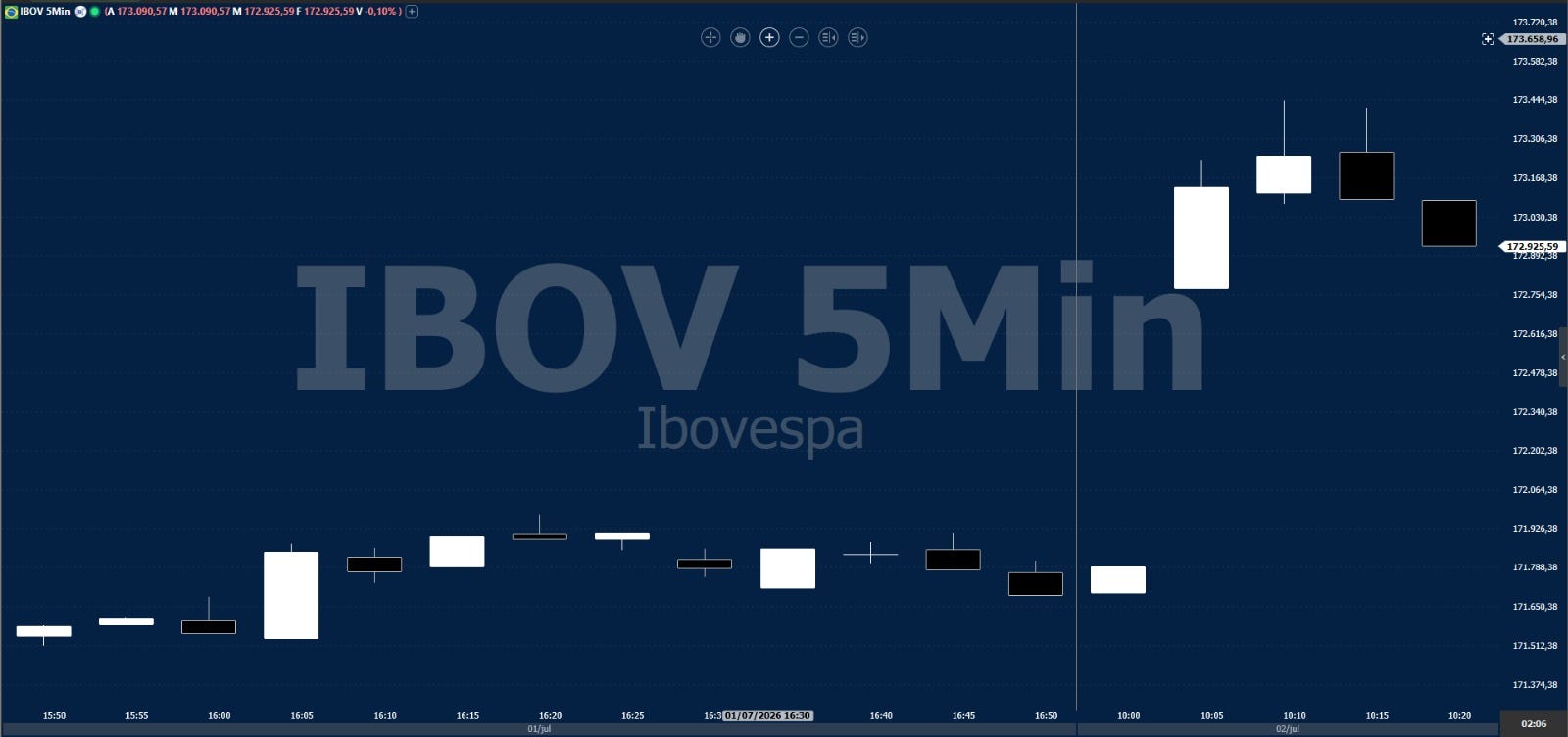

O mercado de trabalho americano surpreendeu para baixo em junho e reacendeu o apetite por risco na B3 nesta quinta-feira, véspera do feriado de 4 de julho nos Estados Unidos. Foram criadas apenas 57 mil vagas não agrícolas no mês, praticamente metade das 110 mil esperadas pelo mercado, com revisões para baixo em meses anteriores. Após a divulgação, o Ibovespa futuro virou para o positivo, o dólar cedeu ante o real e os juros futuros aliviaram. Em seguida, o Ibovespa abriu em alta.

A folha de pagamentos do governo federal foi um dos principais responsáveis pela frustração, com apenas 8 mil postos criados, abaixo dos 10 mil esperados e bem aquém dos 32 mil de maio. Para João Lucas Tonello, analista da NMS Research, o número reforça a leitura de que o corte de gastos do DOGE continua pressionando a geração de empregos públicos nos EUA. A manufatura foi o único setor a superar as projeções, com 3 mil vagas abertas contra uma expectativa de perda de 12 mil, mas o resultado é pequeno demais para mudar o quadro geral.

O dado que mais chamou atenção, segundo Tonello, foi a taxa de desemprego, que recuou de 4,3% para 4,2%. À primeira vista, o número parece contraditório: menos vagas criadas e menos desemprego ao mesmo tempo. A explicação está na taxa de participação da força de trabalho, que caiu de 61,8% para 61,5%. Na prática, mais pessoas deixaram de procurar emprego, o que Tonello classifica como desalento disfarçado de estabilidade, e não como sinal de força do mercado de trabalho americano.

Já os salários por hora vieram em linha com o esperado, com alta de 0,35% no mês e 3,52% em doze meses, ligeiramente acima da previsão. Para o analista, esse é o dado mais relevante do pacote para o Federal Reserve: sem aceleração salarial, o risco de uma inflação de segunda rodada perde força. Some-se a isso um mercado de trabalho em desaceleração e o Fed passa a ter dois argumentos simultâneos para iniciar o ciclo de cortes, o que deve reforçar as apostas em uma redução de juros em setembro.

Para o Brasil, o encadeamento é direto. Um dólar mais fraco abre espaço para a Selic recuar, alivia a curva de juros local e estimula o apetite por ativos de risco. É por isso que o fluxo estrangeiro represado começa a buscar emergentes, segundo Tonello, favorecido por um diferencial de juros entre EUA e Brasil mais atrativo para quem sai do dólar.

Na avaliação de Tonello, o payroll fraco se soma a outros fatores recentes, como a queda do petróleo com a paz no Oriente Médio, o crédito injetado pelo Desenrola 2.0 e a trajetória de queda da Selic, formando um conjunto de catalisadores favorável a ativos domésticos brasileiros, com destaque para varejo, construção civil, shoppings e papéis sensíveis a juros. O ponto de atenção, segundo ele, é acompanhar se a taxa de participação nos EUA continua caindo nos próximos relatórios. Se o desemprego permanecer baixo apenas porque trabalhadores desistem de procurar emprego, o cenário pode migrar de pouso suave para recessão. Por ora, o mercado segue lendo o dado como pouso suave, e o próximo gatilho relevante é a reunião do Fed em julho.

Segundo Beto Saadia, economista-chefe da Nomos, o dado pega o mercado com narrativa de economia americana forte, construída pelo payroll anterior, pelo Jolts recente, pela última temporada de balanços, pelos estímulos fiscais e pela queda recente da gasolina, que libera renda extra para consumo. O dado pega o mercado com narrativa de economia americana forte, construída pelo payroll anterior, pelo Jolts recente, pela última temporada de balanços, pelos estímulos fiscais e pela queda recente da gasolina, que libera renda extra para consumo.