Petrobras no radar do JP Morgan: pré-sal como motor de longo prazo

Pré-sal impulsiona curva de produção da Petrobras e reforça a visão otimista do JPMorgan para os próximos anos

O JP Morgan reforçou sua visão otimista para a Petrobras em relatório recente, destacando que o pré-sal continua sendo a peça central da tese de investimento da companhia. A produção resiliente, os reservatórios de alta qualidade e a gestão ativa da estatal dão sustentação a um pipeline de crescimento que, na visão do banco, tende a surpreender positivamente nos próximos anos.

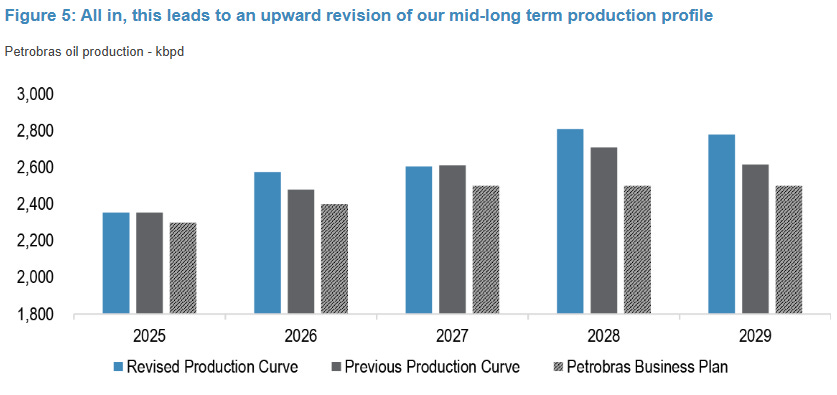

O ponto-chave está em Búzios, campo gigante que pode repetir o desempenho já observado em Tupi e Sapinhoá. Esses ativos mostraram que a produção se mantém estável até níveis de recuperação próximos de 10 a 11 por cento, com aumento gradual de água e declínio moderado só anos depois. Para o JP Morgan, Búzios deve alcançar um platô de produção até o final da década, sustentado por técnicas de reinjeção de água e gás, antes de iniciar uma fase de queda lenta.

Incorporando essas premissas, o banco projeta produção de 2,6 milhões de barris por dia em 2027 e 2,8 milhões em 2028. Esses números superam com folga a própria orientação da Petrobras, com diferença de mais de 300 mil barris por dia em 2028. Cada aumento de 100 mil barris por dia no pré-sal representaria cerca de 1,5 bilhão de dólares adicionais em EBITDA.

Do ponto de vista de valuation, a Petrobras negocia hoje a 3,3 vezes EV/EBITDA projetado para 2026, com fluxo de caixa livre de 9,3 por cento no mesmo ano considerando o Brent a 65 dólares. O JP Morgan avalia que o capital está sendo bem alocado em barris de alto retorno, sobretudo em Búzios, reforçando a atratividade de longo prazo. A recomendação segue como Compra, com preço-alvo de 47,50 reais para ações ON [PETR3] e 45,00 reais para PN [PETR4].

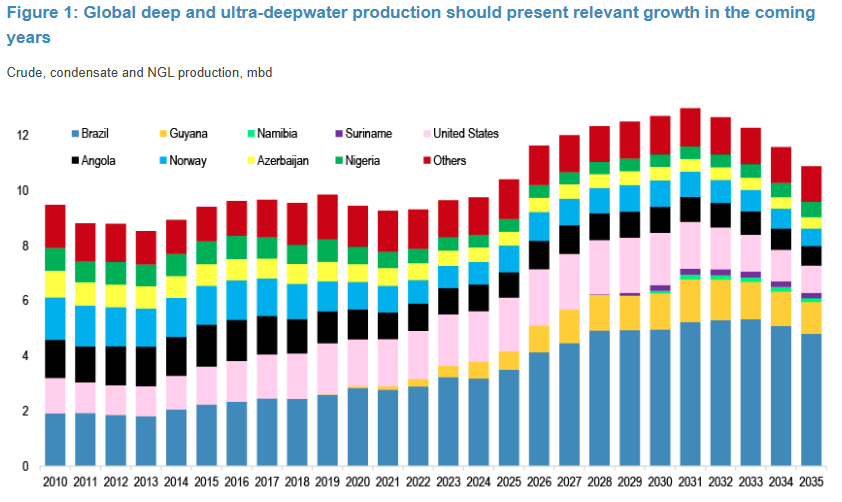

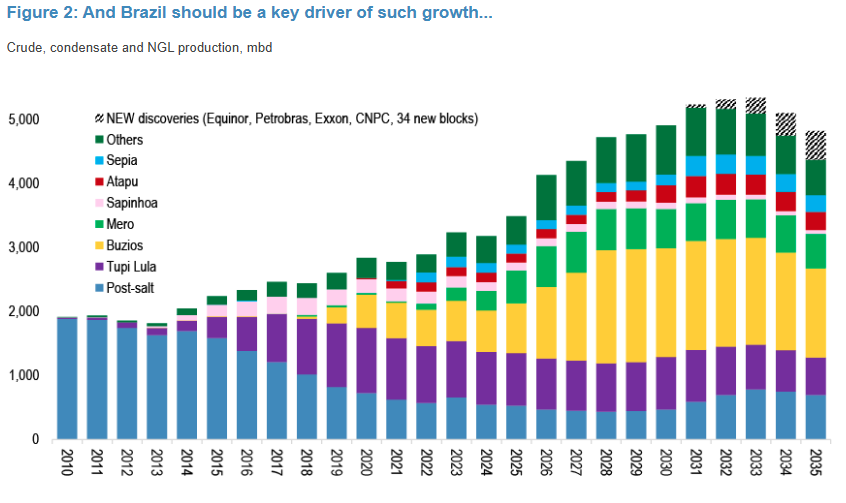

O relatório lembra ainda que a produção offshore tem papel decisivo no abastecimento global de petróleo. A fatia do pré-sal brasileiro deve se ampliar dentro desse movimento, ajudando a sustentar a oferta em um momento de aumento estrutural da demanda por barris de águas profundas. O Brasil, junto com Guiana, Suriname, Noruega e México, deve puxar o crescimento dessa produção até 2032.

No entanto, o JP Morgan também alerta para riscos que podem limitar a valorização da companhia. Entre eles estão a possibilidade de o governo praticar preços de combustíveis abaixo da paridade internacional, elevação de capex além do previsto, petróleo Brent em patamares mais baixos no longo prazo e atrasos na entrada em operação de novas plataformas.

Apesar dessas incertezas, a leitura final do banco é de que a Petrobras reúne fundamentos sólidos, uma curva de produção com viés positivo e um perfil de geração de caixa que pode resultar em dividendos mais altos do que o mínimo previsto. Para investidores de longo prazo, o pré-sal segue sendo um dos principais diferenciais da estatal.