Petz-Cobasi: mercado não deve pagar agora, aponta JP Morgan

Banco destaca sinergias de até R$ 330 milhões, mas mantém recomendação neutra diante de riscos de execução e competição

O JP Morgan avaliou os impactos da incorporação da Cobasi pela Petz após a aprovação do Cade com restrições e manteve recomendação neutra para as ações PETZ3. Segundo o banco, as sinergias estimadas pela administração são relevantes, mas tendem a ser incorporadas de forma gradual pelo mercado, diante dos riscos de execução e do ambiente competitivo do setor pet no Brasil.

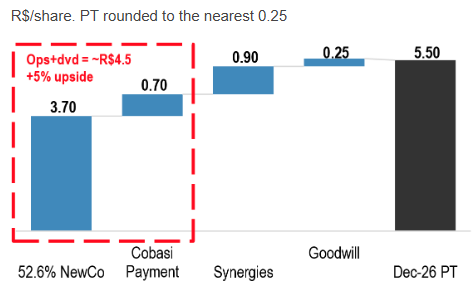

“As sinergias indicadas, entre R$ 220 milhões e R$ 330 milhões de EBITDA incremental anual, são substanciais e podem representar cerca de 25% do EBITDA da empresa combinada”, afirma o JP Morgan no relatório. Ainda assim, o banco destaca que, aos preços atuais, as ações já refletem a participação da Petz na NewCo, de 52,6%, além do pagamento em caixa da Cobasi aos acionistas da Petz, deixando as sinergias como principal vetor de valorização adicional.

Mercado deve precificar sinergias com cautela

O JP Morgan aponta três razões principais para a postura mais conservadora dos investidores. A primeira é o risco de execução, considerando o histórico de integrações malsucedidas no varejo. A segunda é o horizonte de captura das sinergias, já que “cerca de 80% dos ganhos devem ser desbloqueados apenas até o terceiro ano”, o que reduz o apelo no curto prazo. O terceiro ponto é o ambiente competitivo, com pressão relevante de marketplaces digitais.

Segundo o banco, “o alto nível de competição pode exigir que uma parcela significativa das sinergias seja reinvestida para sustentar o posicionamento da companhia”, que deve deter aproximadamente 11% de participação de mercado após a fusão.

Diante desse cenário, o JP Morgan incorporou em suas estimativas apenas 50% do ponto médio das sinergias anunciadas. Essa premissa adiciona cerca de R$ 0,90 por ação ao novo preço-alvo de R$ 5,50 para dezembro de 2026, ante R$ 5,25 anteriormente. O banco ressalta que, ao incluir o pagamento extraordinário da Cobasi, estimado em aproximadamente R$ 0,70 por ação PETZ3, o potencial de valorização pode chegar a cerca de 30%.

Avaliação e múltiplos em linha com o setor

Com base nas projeções atualizadas, o JP Morgan estima que a empresa combinada negocie a 12 vezes o lucro projetado para 2026 e a 9 vezes para 2027, quando as sinergias devem ganhar maior relevância. “Os múltiplos estão em linha com o varejo brasileiro”, afirma o banco, que ressalta, porém, que o processo de integração operacional ainda representa um fator de cautela.

O relatório também chama atenção para a liquidez reduzida das ações, atualmente em torno de US$ 3 milhões por dia, embora destaque que esse patamar tende a melhorar após a consolidação da fusão.

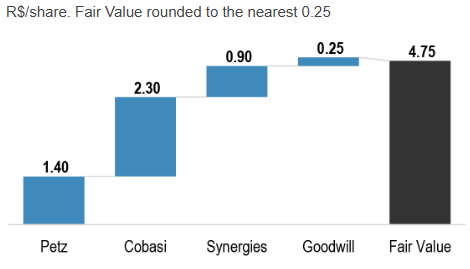

Na análise de soma das partes, o JP Morgan concluiu que os preços atuais incorporam, em grande parte, o valor das operações independentes de Petz e Cobasi, além do caixa a ser pago pela Cobasi. “As sinergias permanecem como upside”, afirma o banco. O relatório também destaca que, excluindo sinergias, a Cobasi passa a responder por uma fatia maior do valor da NewCo, impulsionada por melhorias relevantes de rentabilidade e menor alavancagem financeira.

Cobasi se destaca em crescimento e rentabilidade em 2025

O desempenho operacional da Cobasi é apontado como um dos destaques do relatório. O JP Morgan projeta crescimento de 10% nas vendas da Cobasi em 2025, ante 8% da Petz. A margem bruta da Cobasi avançou 200 pontos-base, para 37,8% nos últimos 12 meses até o terceiro trimestre, sustentada por mix de produtos mais eficiente e ganhos tributários.

Além disso, o banco destaca a redução de 90 pontos-base na relação entre despesas gerais e administrativas em caixa, beneficiada por alavancagem operacional e controle de custos. Com isso, a Cobasi deve encerrar 2025 com margem EBITDA ajustada de 8,6%, acima dos 7,3% estimados para a Petz.

Segundo o JP Morgan, “parte da melhora recente da rentabilidade da Cobasi pode ser vista como uma antecipação de algumas sinergias potenciais”, especialmente aquelas ligadas à eficiência de despesas e tributação.

Projeções para 2026 indicam foco na integração

Para 2026, o JP Morgan projeta crescimento moderado para as duas empresas, em função do foco na integração e dos remédios concorrenciais, que devem afetar cerca de 3% das vendas combinadas. Nesse cenário, a Petz deve crescer 8% em vendas, enquanto a Cobasi deve avançar 7%.

No consolidado, o banco estima crescimento de 8% da receita líquida, para R$ 7,1 bilhões, margem EBITDA ajustada de 8,4% e lucro líquido próximo de R$ 250 milhões. A captura de sinergias deve ocorrer de forma mais relevante apenas a partir do segundo semestre de 2026, sendo parcialmente compensada pelos custos de implementação.

Sinergias e expansão no médio prazo

O JP Morgan projeta crescimento médio anual de 7% das vendas nos próximos cinco anos, apoiado por expansão de área de cerca de 3% ao ano. Para 2026, são projetadas 12 novas lojas e o fechamento de 26 unidades como parte das exigências do Cade.

O banco estima que entre 70% e 80% das vendas das lojas fechadas migrem para unidades próximas ou para o canal online, que já responde por cerca de 40% das vendas totais. Segundo o relatório, “cerca de 90% das sinergias devem se concentrar em despesas operacionais”, ligadas à otimização da rede e à eliminação de redundâncias administrativas.

Valuation e riscos mapeados pelo banco

O JP Morgan manteve preço-alvo de R$ 5,50 para PETZ3 em dezembro de 2026. O valuation é baseado em fluxo de caixa descontado para Petz e Cobasi, incluindo sinergias, com custo de capital próprio de 13,6% e crescimento em perpetuidade de 5,5%, além do pagamento esperado de R$ 320 milhões pela Cobasi após o fechamento da operação.

Entre os principais riscos, o banco cita a entrega de sinergias diferente do esperado, dificuldades no processo de integração, ambiente competitivo mais intenso, ritmo de expansão de lojas fora do previsto, maior pressão do comércio eletrônico, operações de M&A com impacto negativo e mudanças no cenário macroeconômico e no ambiente de consumo.