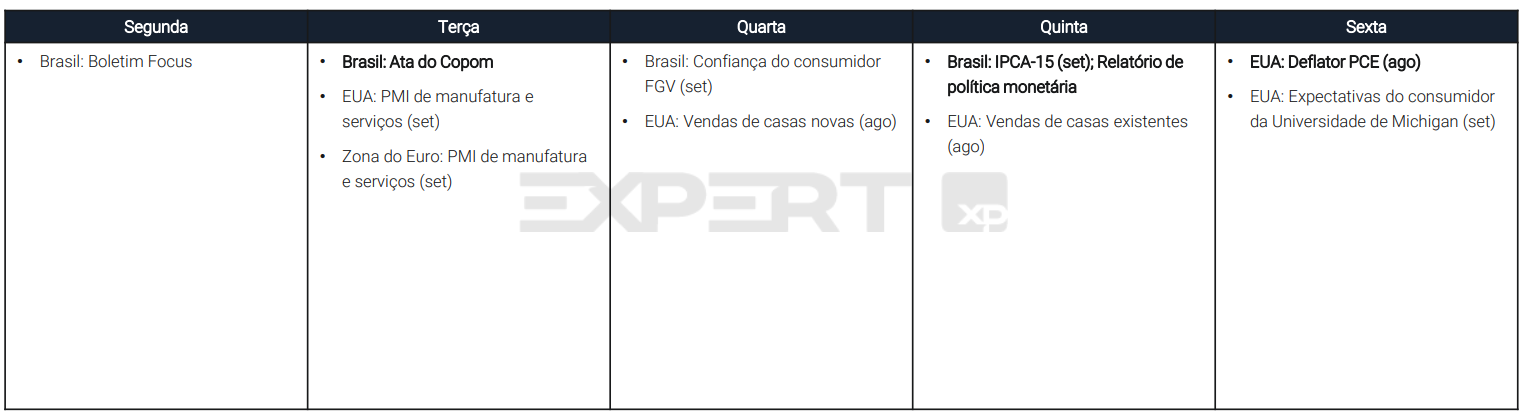

Semana decisiva para testar os bancos centrais

Confira o panorama da próxima semana, analises técnicas e relatórios que entraram no radar dos investidores

O mercado financeiro entra na semana de 22 a 26 de setembro com a política monetária ainda no centro das atenções. Tanto no Brasil quanto nos EUA, os próximos dias devem servir para medir a consistência do discurso dos bancos centrais em um momento de juros elevados, inflação presente e dúvidas sobre a atividade.

Brasil: Selic em compasso de espera

O Copom manteve a taxa Selic em 15% e reforçou que os juros ficarão nesse nível por “período bastante prolongado”. O comunicado sugere pouca disposição para cortes no curto prazo, mesmo com inflação em queda lenta, dólar mais fraco e sinais de desaceleração da atividade.

A ata do Copom, na terça-feira, será crucial para entender se o BC enxerga espaço para mudar o tom. Já o Relatório de Política Monetária e a coletiva de Gabriel Galípolo e Diogo Guillen, na quinta, indicarão o grau de preocupação da autoridade com o mercado de trabalho aquecido e com o risco de desancoragem das expectativas de inflação. Em paralelo, Focus, IPCA-15 e dados do setor externo completarão o quadro e dirão se o cenário segue mais para paciência ou para cautela.

Estados Unidos: o teste do Fed pós-Powell

Nos EUA, a semana será dominada pelos discursos do Fed e pela leitura final do PIB do 2º trimestre. O tom das falas pode ser ainda mais importante que os números. Jerome Powell e Stephan Miran, este último já visto como a face mais dovish do Comitê, terão a chance de moldar expectativas sobre o ciclo de cortes.

O dado de PIB deve confirmar crescimento robusto, mas há um ponto de atenção. Boa parte da alta foi explicada pela queda das importações, o que mascara a perda de fôlego do consumo. Na sexta, o PCE de agosto dará a real dimensão da pressão inflacionária e do impacto das tarifas de Trump.

No pano de fundo, o mercado começa a precificar uma transição de poder no Fed. Com Powell deixando o cargo em maio, Miran desponta como voz-chave de um colegiado que pode abraçar cortes mais agressivos nos próximos anos. Se isso se confirmar, os juros americanos podem ir para níveis bem abaixo das atuais projeções oficiais, cenário com impactos diretos sobre câmbio, fluxo de capitais e sobre ativos emergentes como o Brasil.

Dicas de Trades

De olho ainda no que vem por aí, o analista técnico da NMS Research, Filipe Borges, preparou três dicas de trade para semana que vem.

Banco do Brasil [BBAS3]

As ações do Banco do Brasil encontram barreira técnica em R$ 22,56, o que limita o espaço para novas altas. Borges avalia que, enquanto o papel não superar esse nível, não há gatilho de compra no curto prazo. Ele destacou ainda que a perda do suporte em R$ 20,65 pode abrir espaço para queda até R$ 18,00, mínima registrada em agosto. Segundo o analista, o próximo balanço será decisivo para uma visão mais clara sobre o ativo.

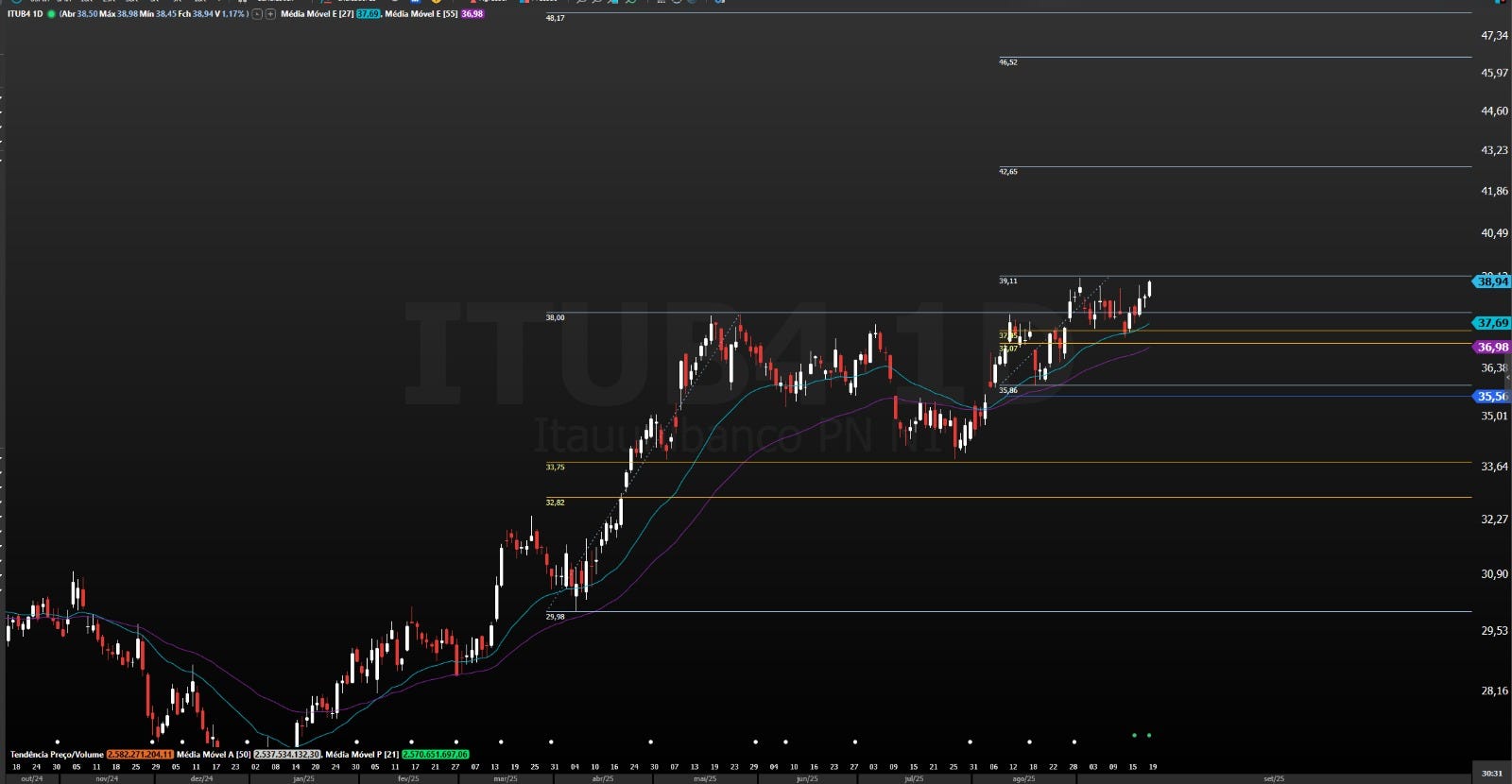

Itaú [ITUB4]

Já o Itaú mantém trajetória positiva e confirmou pivô de alta após o rompimento de R$ 39,10. O cenário técnico projeta valorização de até 9,3%, com alvo em R$ 42,65. Caso esse patamar seja superado, a ação pode avançar até R$ 46,52, o que representaria upside de cerca de 20%. Para Borges, o alinhamento entre os gráficos diário e semanal reforça o fluxo comprador no ativo. O stop estratégico está posicionado abaixo de R$ 37,00.

ETF Hashdex Nasdaq [HASH11]

O ETF Hashdex Nasdaq, que replica um portfólio de criptoativos, segue consolidado no gráfico semanal, mas mantém tendência de alta no longo prazo. O rompimento de R$ 94,50 abre espaço para buscar R$ 125,30, alvo que representa potencial de valorização de 30%. Borges ressalta que o desempenho do fundo está diretamente ligado ao comportamento de Bitcoin e Ethereum, que juntos compõem 95% da carteira. “O Bitcoin ainda tem espaço de alta, mas o Ethereum pode apresentar um potencial maior e puxar a valorização do fundo”, disse o analista.

Relatórios da Semana: Petrobras, Motiva, Natura e visão da XP

Petrobras: dividendos no radar de 2026

O BTG Pactual mantém uma visão fora do consenso sobre a Petrobras, destacando assimetria positiva entre produção maior, capex/opex menores e um Brent acima do considerado no plano de negócios. Esse cenário abriria espaço para dividendos adicionais em 2026, acima do que o mercado precifica hoje.

A análise chama atenção para o próximo Plano de Negócios, que pode marcar um ponto de inflexão, ainda que limitado pelo ciclo eleitoral de 2026. O banco estima que cada US$ 1 bilhão de corte em capex/opex pode aumentar em 0,5 ponto percentual o dividend yield. Apesar de desembolsos relevantes em 2025 (cerca de US$ 2,5 bilhões), o pano de fundo de preços sustentados pelo risco geopolítico reforça a atratividade da tese.

Leia o relatório completo em PDF

Motiva: foco em concessões e mobilidade

Em entrevista à Exame, o CEO Miguel Setas detalhou a estratégia de alocação de capital da Motiva, que prevê investimentos de R$ 60 bilhões até 2035, com foco em concessões rodoviárias e mobilidade urbana. O BTG vê a decisão de priorizar regiões onde a empresa já tem posição dominante como um fator que reduz riscos de execução e amplia sinergias.

O Investor Day da próxima semana deve trazer mais detalhes, mas a visão do banco é positiva. A Motiva segue entre as principais teses do BTG, especialmente por oferecer exposição atrativa ao cenário de queda de juros no Brasil, além de contar com catalisadores de curto prazo como resultados mais fortes, avanços em governança e ganhos de eficiência.

Leia o relatório completo em PDF

Natura: venda da Avon International

A Natura anunciou acordo para vender a Avon International (fora América Latina e Rússia) a uma afiliada da Regent. O valor nominal é simbólico, mas a operação inclui possibilidade de ganhos futuros de até 60 milhões de libras, além da capitalização de empréstimos e oferta de linha de crédito transitória de até US$ 25 milhões.

O BTG avalia que os termos da venda foram melhores que o esperado, já que a Avon International vinha consumindo caixa de forma relevante. A transação deve simplificar a estrutura do grupo e permitir maior foco na operação da Avon na América Latina, reforçando a visão positiva para o movimento.

Leia o relatório completo em PDF

XP: posicionamento dos fundos

Relatório da XP mostra que utilities seguem como setor mais concentrado nas carteiras, embora a exposição tenha caído em setembro. TMT ganhou peso, enquanto bancos continuam subalocados, junto com metais e mineração. Do lado dos fatores, o estilo Quality se destacou, acima da média histórica, enquanto Value segue em território negativo.

O levantamento indica que os fundos ainda operam com cautela, mas ajustam posições conforme melhora o ambiente de mercado, em linha com o aumento de exposição a setores de crescimento e maior apetite por risco.

Leia o relatório completo em PDF

XP: pesquisa com assessores

Na sondagem feita com assessores ligados à XP, houve leve melhora na intenção de aumentar a exposição em renda variável. O percentual de clientes que planeja elevar participação em ações subiu para 23%, enquanto apenas 8% indicaram intenção de reduzir. O sentimento também melhorou para 6,9, contra 6,2 em agosto.

Apesar do avanço, a renda fixa segue como classe preferida, reflexo de juros ainda elevados no Brasil. Entre os riscos, os fiscais permanecem como a principal preocupação, seguidos por instabilidade política e juros domésticos. O impacto da temporada de balanços e da política monetária dos EUA foi considerado limitado na alocação.