TotalPass deixa de ser aposta e vira motor de lucro da Smart Fit [SMFT3]

Plataforma de benefícios corporativos duplicou receita no 1T26 e passou a responder por 9% do faturamento consolidado, com margem bruta de 85,7%

Por anos, o TotalPass foi visto pelo mercado como uma variável secundária da tese de investimento em Smart Fit, uma espécie de “opcionalidade” que poderia ou não se concretizar. Os resultados do primeiro trimestre de 2026 parecem ter mudado esse diagnóstico de forma bastante clara.

A plataforma de benefícios corporativos encerrou o trimestre com 2,1 milhões de clientes no Brasil e no México, alta de 24% sobre o trimestre anterior. No Brasil, a rede parceira ultrapassou 34 mil academias e estúdios (+47% ao ano), com presença em quase 2 mil cidades. No México, a base atingiu mais de 9 mil unidades (+45% ao ano). O BTG Pactual, em relatório publicado nesta semana, resume o cenário de maneira direta: a questão não é mais se a plataforma consegue escalar, mas se essa escala se traduz em melhor monetização ao longo do tempo.

"O TotalPass é um flywheel estratégico. A rentabilidade de curto prazo pode parecer inferior à do modelo B2C, mas o poder de geração de lucro no médio prazo melhora se a plataforma continua crescendo, o desconto se comprime e a utilização preenche capacidade incremental", BTG Pactual, no relatório “More than a pass: scaling unto valuation”.

O "segmento Outros" que surpreendeu o mercado

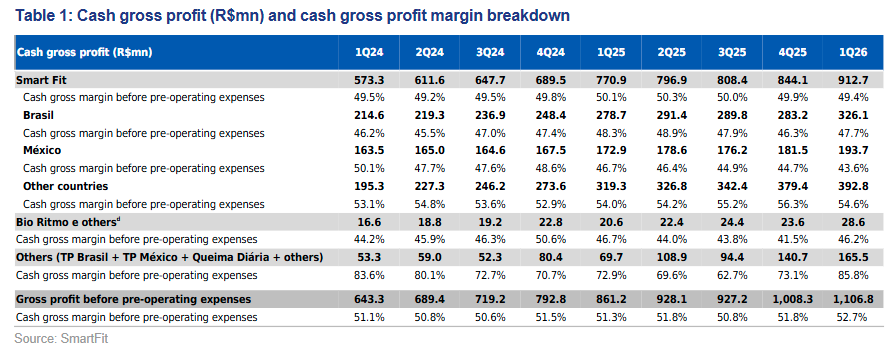

O segmento contábil chamado de “Others”, que consolida TotalPass Brasil, TotalPass México, Queima Diária, Studios e FitMaster, registrou receita líquida de R$ 192,9 milhões no 1T26, representando 9% da receita consolidada (ante 6% no 1T25). O crescimento foi de 102% na comparação anual.

Mais relevante do que a expansão de receita foi o comportamento da rentabilidade. O lucro bruto em caixa do segmento avançou 137% ao ano, com a margem bruta atingindo 85,7%, expansão de 13,3 pontos percentuais frente ao mesmo período do ano anterior. O principal driver foi o TotalPass Brasil, que também foi o fator central para que a empresa superasse as estimativas de margem no trimestre.

A queda de membros no Brasil que, na verdade, é boa notícia

Um dos dados que chamou atenção nos resultados foi a redução de 2% ao ano na base de membros das academias próprias no Brasil. A administração da Smart Fit atribuiu esse movimento ao aumento da participação do TotalPass nos seus próprios espaços: os usuários do TotalPass não entram na contagem oficial de membros, mas seus check-ins geram receita para as academias próprias da companhia.

O BTG destaca que, no 1T26, o aumento trimestral de participação do TotalPass nas academias próprias foi o maior registrado nos últimos três anos. No México, os check-ins do TotalPass representaram uma parcela de tráfego aproximadamente 40% maior do que sua parcela de receita nessas unidades, o que evidencia que a monetização por visita ainda tem espaço para crescer.

Em termos de receita por visita, a análise proprietária do BTG mostra que o TotalPass passou de cerca de 0,73x da média do canal B2C em 2024 para aproximadamente 0,80x em 2025. O tracker atualizado com dados de maio de 2026 aponta que o ticket médio ponderado pela distribuição de academias parceiras entre os planos subiu de R$ 174,1 (abril) para R$ 175,1 (maio), com leve migração para planos de maior valor.

"A monetização pode melhorar não apenas por aumentos de preço, mas também via alocação de planos, mix de check-ins e migração de academias de maior qualidade para faixas de maior valor", BTG Pactual, no relatório “More than a pass: scaling unto valuation”.

Resultado consolidado: acima das estimativas

A receita líquida consolidada do 1T26 somou R$ 2,1 bilhões, alta de 25% ao ano, em linha com as projeções do BTG. O EBITDA ajustado ficou em R$ 672 milhões (+29% ao ano; 3% acima do estimado), com margem expandindo 100 pontos-base. O lucro líquido ajustado chegou a R$ 207 milhões (+47% ao ano). O fluxo de caixa livre foi de R$ 85 milhões no período (ante R$ 41 milhões no 1T25), com a geração de caixa operacional convertendo 95% do EBITDA.

O banco atualizou suas projeções para a companhia, elevando o preço-alvo de R$ 30 para R$ 31 por ação para o final de 2026. A recomendação segue sendo de compra. A ação encerrou o pregão de 9 de maio a R$ 20,22, o que implica um potencial de valorização de 53% até o preço-alvo do BTG.