Venezuela e petróleo: onde se posicionar agora

JPM analisa quem ganha e quem sofre em um cenário de preços mais baixos após a escalada entre EUA e Caracas

A escalada geopolítica envolvendo Estados Unidos e Venezuela reacendeu um dos principais fantasmas do mercado de energia: choques inesperados de oferta.

O JP Morgan avalia que o episódio adiciona incerteza ao equilíbrio global de oferta, mas alerta que ainda há baixa visibilidade sobre os desdobramentos práticos para a produção venezuelana. Em vez de tentar antecipar o desfecho político, o banco optou por um exercício mais pragmático: analisar como um ambiente de preços de petróleo mais baixos impactaria as empresas sob sua cobertura na América Latina — e onde o investidor estaria mais protegido.

A conclusão é clara. Em um cenário adverso para o Brent, a preferência do banco recai sobre empresas com custos baixos, alta flexibilidade de capex e menor risco de execução. Nesse ranking, a PRIO [PRIO3] aparece como a mais defensiva, seguida pela Vista [VIST]. A Petrobras [PETR4], apesar da qualidade dos ativos, fica em posição menos favorável no curto prazo.

Venezuela: risco de curto prazo, recuperação rápida no radar

Segundo a área de commodities do JP Morgan, uma eventual transição política pós-Maduro pode gerar um choque inicial negativo na produção venezuelana. O banco lembra precedentes como a greve da PDVSA em 2002–2003, quando paralisações operacionais, perda de mão de obra e interrupções preventivas derrubaram temporariamente a produção.

Esse efeito, no entanto, tende a ser passageiro. Em um cenário de maior estabilidade política, com renovação de licenças, restabelecimento do fluxo de diluentes e operações sem restrições, a produção venezuelana poderia subir rapidamente para cerca de 1,2 milhão de barris por dia em poucos meses. Isso representaria um aumento de aproximadamente 250 mil barris diários em relação à média recente, que gira entre 900 mil e 950 mil barris por dia.

Ou seja, o risco não é apenas de escassez, mas também de uma eventual recomposição rápida da oferta — um fator que pode limitar ganhos sustentáveis no preço do petróleo.

PRIO: a mais protegida em um cenário adverso

Dentro desse contexto, o JP Morgan aponta a PRIO como a melhor forma de atravessar um ambiente de petróleo mais fraco. O principal diferencial está na estrutura de custos enxuta e na natureza dos ativos. Como operadora de campos maduros, a companhia tem grande flexibilidade para ajustar investimentos, reduzindo capex quando necessário sem comprometer de forma relevante a geração de caixa.

Essa combinação sustenta os maiores rendimentos de fluxo de caixa livre da cobertura do banco, mesmo com preços mais baixos. No cenário base do JP Morgan, a PRIO teria um FCF yield de 19,7% em 2026. Se o Brent cair para US$ 55 por barril, esse rendimento ainda ficaria em sólidos 14,1%.

Para o banco, eficiência operacional, opcionalidade de capex e disciplina na alocação de capital colocam a PRIO em uma posição superior de proteção contra perdas.

Vista: flexibilidade do shale ajuda a amortecer o choque

A Vista aparece logo atrás no ranking defensivo. A empresa se beneficia de custos de extração competitivos e da flexibilidade típica dos ativos de shale, que permitem ajustes relativamente rápidos no nível de atividade.

Embora a Vista precise reinvestir mais para sustentar e expandir a produção, o ritmo desse investimento pode ser desacelerado se os preços do petróleo enfraquecerem, priorizando a preservação de caixa. Essa capacidade de ajuste compensa parcialmente a maior ciclicidade do modelo.

No cenário base, o JP Morgan projeta um FCF neutro para 2026. Com Brent a US$ 55, o fluxo de caixa livre ficaria levemente negativo, em -2,6%, ainda assim um desempenho melhor que o de produtores mais intensivos em capital.

Petrobras: ativos de classe mundial, mas menos flexibilidade

A Petrobras surge como a menos preferida entre as principais escolhas do banco em um cenário de petróleo mais baixo. O diagnóstico não questiona a qualidade dos ativos — especialmente no pré-sal, com destaque para Búzios — nem os retornos de longo prazo do portfólio.

O problema está no curto prazo. A estatal tem menor flexibilidade para ajustar o capex, dado o tamanho do pipeline de projetos offshore e as considerações estratégicas e políticas envolvidas. Esses projetos são altamente rentáveis, mas também intensivos em capital e difíceis de adiar.

Nesse ambiente, preços mais baixos de petróleo tendem a se traduzir em rendimentos de caixa inferiores aos dos pares mais flexíveis. O JP Morgan estima um FCF de 6,5% em 2026 no cenário base, que cairia para apenas 2,1% com Brent a US$ 55.

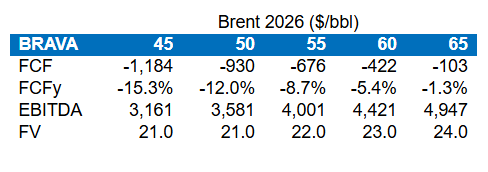

Brava: a mais exposta ao risco de preço

A Brava Energia é apontada como a companhia mais sensível a choques negativos no preço do petróleo. Apesar de uma base de ativos diversificada, com exposição onshore e offshore, a empresa sofre com uma estrutura de custos mais pressionada e necessidade contínua de capex.

O JP Morgan destaca que a política de hedge pode ajudar a mitigar a volatilidade, mas a resiliência estrutural a preços mais baixos é limitada. Com menor flexibilidade de capital e um balanço menos robusto, a companhia enfrenta desafios maiores se o petróleo entrar em uma trajetória mais fraca.

No cenário base, o banco projeta um FCF negativo de -6,3% em 2026, que se aprofunda para -8,7% caso o Brent fique em US$ 55.

Onde o investidor fica?

A mensagem do JP Morgan é menos sobre prever o próximo passo da Venezuela e mais sobre se posicionar diante da incerteza. Em um mercado onde choques geopolíticos podem tanto apertar quanto afrouxar a oferta rapidamente, empresas com custos baixos, flexibilidade de investimento e disciplina financeira tendem a oferecer a melhor proteção.

Nesse jogo, a PRIO lidera, a Vista aparece como alternativa intermediária, e Petrobras e Brava exigem maior tolerância a volatilidade — cada uma por razões diferentes.